CHAPITRE I / TENDANCE EN ILE-DE-FRANCE

L’Ile-de-France représente, en superficie, 2,2% du territoire national et 19% de sa population avec 11 millions d’habitants.

Elle représente 36,3 millions de touristes, composés de 64% d’étrangers et 46% de Français. La région francilienne représente 22% des arrivées nationales, 20% des nuitées, 22% des capacités hôtelières, 63 millions de passagers aux aéroports de Paris.

| Nombre de communes | Superficie (en km²) |

Population (en millions) |

Nombre de touristes reçus en hôtellerie homologuée (en millions) |

|

| Paris | 1 | 105 | 2 119 531 | 14,4 |

| Seine-et-Marne | 514 | 5 915 | 1 193 369 | 2,07 |

| Yvelines | 262 | 2 284 | 1 254 246 | 0,71 |

| Essonne | 196 | 1 800 | 1 133 160 | 0,62 |

| Hauts de Seine | 36 | 176 | 1 425 674 | 1,76 |

| Seine-Saint-Denis | 40 | 236 | 1 382 425 | 1,58 |

| Val-de-Marne | 47 | 245 | 1 225 393 | 1,38 |

| Val d'Oise | 185 | 1 246 | 1 104 122 | 1,17 |

| Ile-de-France | 1 281 | 12 011 | 10 837 920 | 23,3 |

|

Source ORTIF |

Le poids du tourisme est conséquent en Ile-de-France : 762,3 milliards de francs (agrégat T3), soit près de 19% du PIB (4 013,3 milliards en 1998). Le tourisme représente près d’1 millions de salariés (avec autant d’emplois indirects et saisonniers).

La région renferme ¼ de la population active nationale. Le tourisme génère plus de 250 000 emplois directs et 500 000 emplois indirects. Le tourisme occupe 5% de la population active de la région (la population active atteignant un total d’un peu plus de 5,3 millions de francs).

L’Ile-de-France, qui a accueilli les moments les plus forts du Mondial 1998, espère bien tirer dans les années qui viennent les dividendes de cette fête, où elle a montré un visage enthousiaste qui a surpris tout le monde et une mobilisation efficace qui a limité les incidents sans doute inévitables.

Les retombées de la Coupe du Monde sur l’économie touristique de l’Ile-de-France peuvent d’abord s’évaluer de manière générale, en s’appuyant sur l’impression qu’a créé l’événement, l’image de l’Ile-de-France véhiculée à travers la Coupe du Monde, et l’impact que l’événement a eu sur le tourisme classique traditionnel.

A/ TENDANCE GENERALE

Pour mesurer la tendance générale des retombées de la Coupe du Monde sur l’Ile-de-France, nous nous attacherons tout d’abord à décrire la façon dont l’événement a été perçu par les habitants et les acteurs touristiques concernés.

a) Première impression mitigée

A la lecture de nombreux articles de journaux, issus tant de la presse généraliste que de la presse spécialiste, nous avons très vite compris que la Coupe du Monde a engendré des réactions diverses au sein de la population et des différents acteurs touristiques concernés par l’événement. L’impression était très mitigée, particulièrement en amont de l’événement, mais a, heureusement pour l’Ile-de-France, évolué au fur et à mesure du déroulement de l’événement.

Des prévisions pessimistes

Jusqu’à début juin, la Coupe du Monde a fait craindre chez les professionnels du Tourisme une mauvaise saison touristique (grève d’Air France, problèmes liés à la vente de billets…).

En effet, l’importance de l’événement, et ses inconvénients supposés (manque de place, hooliganisme) faisait craindre soit un report, soit une annulation des départs des touristes habituels de juin-juillet (15 à 20% des touristes) vers l’Ile-de-France.

A cela s’ajoutait aussi le fait qu’un grand nombre d’amateurs n’allaient pas résider sur place et allaient repartir chez eux, ou chez des amis, le soir-même des rencontres.

Après une assez forte anticipation jusqu’à la mi-saison, le report de fréquentation s’est confirmé en juin-juillet. La tendance s’est ensuite inversée, ce qui a permis à la région de terminer l’année avec des résultats plus que satisfaisants.

Ainsi, lors de la première semaine de l’événement, l’hôtellerie francilienne n’affichait pas complet, à l’exception des hôtels 4* et des palaces, à cause, pour ces derniers, de l’importance des invités officiels et des VIP attendus pour l’événement.

Par ailleurs, il existait la crainte chez les touristes de subir une majoration des prix malgré l’opération « Prix Bleus » lancé par la Direction du Tourisme. Celle-ci a été contenue dans une fourchette de 15% à 35% suivant les dates et les villes, ce qui constitue au final, une relative modération, en comparaison avec d’autres événements du même type.

La fin des craintes et la reprise

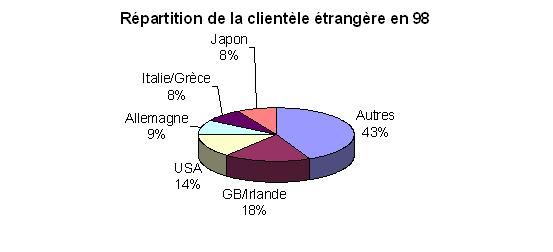

La fin de la Coupe du Monde a marqué la progression des réservations et le retour massif des étrangers (de 10 à 40% de flux en plus à destination de la Région). Les Américains et les Britanniques ont été les plus nombreux, suivis des Espagnols et des Néerlandais.

La fin de la Coupe du Monde a également donné le départ de la reprise du tourisme d’affaires, dont beaucoup de séjours avaient été reportés.

Enfin, l’arrière-saison touristique s’est achevée par d’autres grandes manifestations telles que : Salon de l’Automobile, Biennale des Antiquaires, Journées du Patrimoine, Techno Parade. Ces événements ont contribué à augmenter la fréquentation touristique de la région.

La fréquentation de l’arrière-saison a ainsi permis à la Région de combler le retard relatif de juin et juillet, et de terminer la saison avec plus de 36,6 millions de visiteurs pour 1998 (+11% par rapport à 1997).

Ainsi, au vu de ce changement de « perception » de l’événement, nous pouvons penser que, même si la motivation et la mobilisation étaient présentes chez certains acteurs touristiques, une cohésion générale était vraiment nécessaire pour la bonne réussite de l’événement. Il ne fallait peut-être pas se focaliser sur la perte de clientèle éventuelle, mais plutôt sur les bénéfices en terme d’image et d’afflux de nouveaux marchés de clientèle que pouvaient amener la Coupe du Monde sur l’Ile-de-France.

Nous allons donc nous intéresser maintenant à l’un des bénéfices « non matériels », tout au moins pas immédiatement – une bonne image peut inciter une clientèle issue de nouveaux marchés à revenir ultérieurement dans le pays organisateur -, c’est-à-dire l’image véhiculée à travers la Coupe du Monde aussi bien par les journalistes que par les « nouveaux touristes ».

b) Image véhiculée

La Coupe du Monde a eu un effet particulièrement positif en termes d’image sur la France (accueil, modernité et organisation) sur la France et sur l’Ile-de-France en particulier.

Pour constater l’image véhiculée par les journalistes étrangers venus en France pour la Coupe du Monde, l’Office du Tourisme de Paris a utilisé les services de l’IFOP, en septembre 98, afin d’évaluer l’effet du Mondial sur l’image de Paris et de ses habitants auprès des visiteurs étrangers. Cette enquête de qualité a été menée auprès d’un panel de 32 journalistes de 8 pays présents à Paris pendant la Coupe du Monde.

Dans l’ensemble, ils ont apprécié la très bonne organisation, les excellentes conditions de travail, même si le centre de presse de la Porte de Versailles était peut-être trop exigu, et un peu excentré par rapport au centre de Paris et au Stade de France. Ils ont été particulièrement impressionnés par les transports en commun, soulignant leur efficacité, rapidité, couverture de l’ensemble de Paris.

Ils ont également été séduits par l’excellente gastronomie parisienne, et notamment par la variété des cuisines proposées.

Afin d’étudier en profondeur l’image de la France que les journalistes étrangers vont véhiculer dans leurs pays, il nous paraît important de nous attacher à détailler les impressions de chaque « nationalité journalistique étrangère » :

- Les Japonais ont été les plus critiques. Ils n’ont pas trouvé l’hygiène totalement parfaite et regrettent le manque de toilettes publiques. De plus, ils ont souligné un léger problème de communication, considérant que les Français ne faisaient pas assez d’efforts pour parler anglais.

- Les Brésiliens et les Argentins ont fait le même reproche sur la langue, mais ils sont plus cléments. Ils ont eu une excellente image de la France et de la capitale ; ils ont perçu Paris comme étant « une ville à la technologie avancée » et ont été impressionnés par sa qualité d’hygiène. En revanche, les tarifs appliqués dans la capitale leur ont semblé trop élevés.

- Les Allemands ont été marqués par l’accueil chaleureux, et ont beaucoup appréciés le fait de pouvoir dîner à n’importe quelle heure, même la nuit. De plus, ils se sont sentis en sécurité, peut-être même un peu trop, car ils ont trouvé la présence policière trop marquée et un peu excessive.

- Les Italiens ont apprécié la cuisine parisienne, mais ont trouvé que l’hygiène n’était pas spécialement bonne.

- Les Espagnols ont également apprécié la bonne cuisine, mais ont été déçus du temps mitigé français, sûrement trop habitués au soleil dans leur pays.

- Les Britanniques ont été ravis de leur séjour dans la capitale. Ils ont aimé les restaurants et les multiples lieux parisiens pour se promener et se cultiver. Pour eux, Paris est plus propre que Londres.

- Les Américains ont été charmés par la ville, un peu moins par les restaurants car à leurs yeux le service n’était pas aussi soigné qu’à New York. Ils ont trouvé les parisiens un peu trop snobs dans « leur entêtement à ne parler que français ».

Unanimement, ils ont salué la bonne organisation de cet événement sportif, avec des coups de chapeau aux transports en commun, et à l’enthousiasme des parisiens qui ont révélé une « latinité » jusque là un peu clandestine : ils ont particulièrement apprécié la fête de la victoire sur les Champs-Elysées le 12 juillet au soir.

Le problème évoqué par la majorité de ces journalistes était donc le fait que le français était quasiment la seule langue pratiquée partout, ce qui a posé beaucoup de difficultés surtout dans les centres de presse.

Même si tout avait organisé pour les touristes étrangers avec la mise en place de points d’accueil multilingues , apparemment l’effort n’a pas été suffisant en ce qui concerne la barrière linguistique avec les journalistes. Ceci pourrait faire partie des enseignements à retenir en vue de l’organisation d’autres grands événements en France .

D’autre part, il est important de constater qu’aucun journaliste n’a évoqué les deux problèmes majeurs de la Coupe du Monde au niveau organisationnel, à savoir le hooliganisme et « l’affaire » des billets de la clientèle japonaise. Même si les journaux en ont parlé au cours du Mondial, et même après (en suivant l’évolution du problème de billetterie), cela n’a pas été imputé à une mauvaise organisation de la Coupe du Monde.

Ainsi, ces deux problèmes (sur lesquels il faudra tout de même se pencher lors de l’organisation de prochains événements ou manifestations en France, comme par exemple les Championnats du Monde d’Athlétisme) n’ont pas spécialement affecté l’image qu’ont pu avoir les journalistes étrangers de la France et de l’organisation « à la Française ».

Ceci est tout à fait bénéfique pour la France, dans la mesure où sa bonne gestion de l’événement reste reconnue par tous, et sera ainsi perçue à l’étranger.

Au plan international, l’image de la France et de sa Région-Capitale, a subi une évolution bénéfique grâce à la Coupe du Monde de Football.

Ainsi des stéréotypes souvent répandus à l’étranger (arrogance, manque d’hygiène, mauvais accueil, ethnocentrisme, difficultés linguistiques…) ont été contredits, laissant paraître une image radicalement opposée : qualité et raffinement, innovation, créativité, originalité, plaisir, sensualité, art de vivre, convivialité, complicité, universalisme, animation, sens de la fête…

Au final, le bilan de la Coupe du Monde se mesure non seulement quantitativement mais aussi qualitativement.

En effet, la Coupe du Monde de Football a permis à la France et à la région Ile-de-France de montrer son savoir-faire en matière d’accueil et d’organisation d’événements mondiaux.

Cette expérience pourrait être de nouveau mise en avant avec les Championnats du Monde d’Athlétisme de 2003. Ces éléments constituent un atout fort en faveur de la candidature de la région-capitale pour les Jeux Olympiques de 2008.

Après avoir observé l’impact de la Coupe du Monde sur l’Ile-de-France en terme d’image, nous allons maintenant étudier son impact sur le tourisme classique traditionnel.

En effet, l’Ile-de-France est une région habituellement très fréquentée par les touristes – tant traditionnels que d’affaires – , et la principale crainte des acteurs touristiques était que le déroulement d’un tel méga-événement attire des supporters plus bruyants, ce qui pouvait faire fuir une partie de la clientèle traditionnelle. Dans ce cas, la perte de la clientèle classique ne pourrait pas se trouver compensée par la venue de la clientèle de supporters, beaucoup moins nombreux.

Nous allons donc essayer de voir les conséquences de la Coupe du Monde sur les différentes typologies de clientèle.

c) Impact sur le Tourisme classique traditionnel

La clientèle traditionnelle de l’Ile-de-France est composée de touristes de loisirs et de touristes d’affaires, aussi bien français qu’étrangers.

La clientèle française

L’Ile-de-France est la troisième région la plus visitée par les Français après les régions Rhône-Alpes (10,2%) et Provence Côte d’Azur (8,7%). Cette clientèle s’y rend surtout lors des fêtes de fin d’année.

En 1998, 72% de la clientèle séjourne chez des amis ou en famille.

Les hôteliers franciliens hébergent 11,4% (contre 12,5% en 97) des touristes français en Ile-de-France et 25% (contre 15,5% en 97) séjournent dans d’autres formes d’hébergement.

Nous pouvons émettre quelques chiffres relatifs à la clientèle française en Ile-de-France, afin de se faire une idée plus précise de la situation :

-Le trafic des passagers aux aéroports de Paris augmente de 5,4% par rapport à 97, c’est-à-dire plus de 63 millions de personnes contre 60 millions en 97.

-Les résidences de tourisme attirent une clientèle constituée de 50 à 70% de clientèle d’affaire.

-Certains pics de clientèle sont évidents : août pour les Britanniques, mai pour les Allemands, juillet pour les Américains (par rapport aux habituels mois de mai et juin). septembre et octobre sont également des périodes de fréquentation actives.

-En 98, il y a plus de 2,4 milliards de trajets effectués sur le réseau de la RATP, par rapport à 2,3 milliards en 97.

-La fréquentation des hôtels franciliens a augmenté de 8,2% en nombre d’arrivées et 7,7% en nombre de nuitées par rapport à 97.

-La durée moyenne des séjours a légèrement régressé, passant de 2,12 jours en 97 à 2,11 jours en 98 (Toutefois, il faut bien noter que Paris demeure une région de courts séjours par excellence).

Nous pouvons donc constater, au vu de ces chiffres, que la clientèle française n’a pas diminué entre 1997 et 1998. La Coupe du Monde n’a donc pas eu d’effet négatif sur la clientèle française en Ile-de-France. Cette part de touristes a pu tout aussi bien venir à l’occasion de l’événement, mais également avant et après pour éviter la foule. Le point important est qu’elle n’a pas diminué mais bel et bien augmenté.

La clientèle internationale

L’Ile-de-France a accueilli 23 millions de touristes étrangers en 98 contre 20 millions en 97, soit une augmentation de 15%, dont plus de 14,2 millions en hôtellerie homologuée (contre 12,7 millions en 97).

Nous savons que 64% des touristes ont été dans la région, par rapport à 54% en 97.

L’Ile-de-France est, par le nombre de touristes étrangers, la première région touristique de France et du monde.

A l’inverse des touristes français, 67% des touristes internationaux logent en hôtellerie homologuée Tourisme ou en résidence de Tourisme. Seuls 12% sont hébergés chez des amis ou de la famille.

Nous pouvons donc constater que la clientèle internationale n’a pas diminué au cours de l’année 1998 par rapport à 1997.

De plus, cette part de touristes loge en hôtellerie homologuée, ce qui signifie qu’elle consomme des prestations touristiques, donc qu’elle apporte plus d’argent à l’économie touristique française.

Le déroulement de la Coupe du Monde n’a donc pas affecté la venue de la clientèle internationale en Ile-de-France ; même si la clientèle internationale traditionnelle n’est pas forcément venue pendant la période de l’événement, de nouveaux marchés sont apparus, dus à l’événement, apportant une nouvelle clientèle (les Sud-Américains par exemple, particulièrement au moment de la finale au mois de juillet).

De plus, une partie de la clientèle traditionnelle reste très attachée à l’Ile-de-France, et n’a pas forcément choisi une autre destination touristique en raison de la Coupe du Monde, mais a tout simplement décalé son séjour avant ou après l’événement.

C’est pour toutes ces raisons que nous constatons que la clientèle étrangère a augmenté entre l’année 1997 et l’année 1998.

La clientèle d’affaires

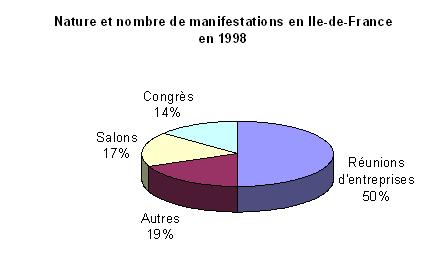

En 1998, 41% des touristes accueillis dans la région sont des clients d’affaires (41% également en 1997), soit 20,1 millions de nuitées (contre 11,7 millions en 1997). 58% de la clientèle d’affaires loge à Paris et 40% dans les autres départements. Paris est la ville du monde qui accueille le plus de congrès internationaux (247 manifestations en 98).

Sur l’ensemble de l’année 1998, 360 manifestations se sont déroulées dans les principaux centres d’exposition, représentant plus de 18,8 milliards de francs de retombées sur l’économie de la région.

En 1997, 350 manifestations avaient eu lieu, soit 16 milliards de francs de retombées sur l’économie de la région.

| 1998 | 1997 | |

| Nombre de centres d'exposition CCIP | 11 | 11 |

| Nombre de salons | 360 | 350 |

| Total des dépenses dites de salons (en milliards) |

10,45 | 8,3 |

| Total des dépenses dites touristiques (en milliards) |

7,32 | 7,5 |

| Retombées économiques des salons (en milliards) |

18,8 | 16 |

| CA cumulé des salons | 1 361 956 087 | 1 221 480 670 |

|

Source CCIP |

| 1* | 2* | 3* | 4*/4*L | TCC* | ||||||

| 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | |

| Jan | 37 | 37 | 49 | 52 | 50 | 52 | 48 | 52 | 49 | 51 |

| Fev | 33 | 39 | 46 | 44 | 45 | 44 | 46 | 46 | 45 | 44 |

| Mar | 40 | 33 | 41 | 50 | 44 | 45 | 48 | 53 | 43 | 48 |

| Avr | 31 | 32 | 40 | 43 | 42 | 44 | 51 | 46 | 42 | 43 |

| Mai | 30 | 37 | 42 | 42 | 42 | 39 | 51 | 48 | 43 | 42 |

| Jun | 33 | 36 | 40 | 47 | 46 | 46 | 57 | 53 | 45 | 47 |

| Jul | 26 | 25 | 31 | 26 | 36 | 27 | 41 | 36 | 34 | 28 |

| Août | 20 | 20 | 19 | 16 | 19 | 18 | 31 | 27 | 21 | 19 |

| Sep | 38 | 34 | 45 | 45 | 51 | 46 | 56 | 50 | 49 | 46 |

| Oct | 39 | 35 | 50 | 50 | 53 | 48 | 59 | 52 | 52 | 49 |

| Nov | 34 | 37 | 50 | 53 | 53 | 52 | 55 | 51 | 51 | 51 |

| Dec | 34 | 29 | 40 | 43 | 40 | 42 | 45 | 42 | 41 | 42 |

|

Source INSEE / ORTIF |

Au vu de ces résultats, nous pouvons donc constater que les chiffres concernant le tourisme d’affaires sont en augmentation entre 97 et 98 (42,92% de part de clientèle de tourisme d’affaires en 1998 contre 42,5% en 1997) ; cela prouve donc que cette clientèle n’a pas annulé sa venue dans l’Ile-de-France, mais l’a simplement différé avant ou après la période de la Coupe du Monde. Pendant l’événement, la clientèle de tourisme d’affaires était tout de même présente à travers les sponsors, les journalistes, les officiels…

Sur l’ensemble de l’année et également mensuellement comme nous pouvons le voir sur le tableau précédent, les chiffres sont plus que positifs.

De plus, en 1998, le nombre de salons organisés en Ile-de-France a augmenté par rapport au nombre de salons en 1997 (360 contre 350).

La France n’a donc rien perdu de sa clientèle d’affaires à cause de l’organisation de la Coupe du Monde. Les craintes des professionnels du tourisme à ce sujet n’ont donc pas été confirmées, mais plutôt infirmées.

En ce qui concerne les différents types de clientèle, nous pouvons conclure que dans chaque cas, la part de clientèle a augmenté.

Ainsi, le déroulement de la Coupe du Monde n’a eu aucun effet négatif sur le tourisme francilien à proprement parler.

Les séjours ont pu être reportés, mais ce qui est certain, c’est que l’Ile-de-France a conservé toute son attractivité, même avec la mise en place d’un méga-événement tel que la Coupe du Monde.

Pour approfondir nos constats, nous allons maintenant étudier l’impact de la Coupe du Monde pour chaque secteur d’activité du Tourisme, concerné par un tel méga-événement.

B/ IMPACT PAR SECTEUR D’ACTIVITE

Beaucoup de secteurs sont plus ou moins liés au tourisme, et plus particulièrement lorsqu’il s’agit de la mise en place d’un méga-événement ; en effet, l’organisation de la Coupe du Monde engendre un certain nombre d’investissements, qui influent sur le secteur du bâtiment par exemple, avec des architectes, des constructeurs, des maîtres-d’œuvre… Le secteur de l’emploi est également touché, par l’embauche d’emplois saisonniers, d’extras, d’effectifs supplémentaires dans le Comité d’Organisation par exemple…

Ainsi, il est difficile de dire quel secteur n’est pas touché, tout au moins indirectement, par l’organisation et le déroulement d’un méga-événement tel que la Coupe du Monde.

Toutefois, dans cette partie, nous avons voulu avoir une démarche logique en nous attachant aux secteurs directement liés à la Coupe du Monde, en suivant le « parcours » successif de consommation d’un touriste.

a) Agences

Afin de faciliter l’observation de l’évolution de ce secteur touristique, nous avons préféré présenter les données et les résultats sous forme de tableaux :

| Global |

Billetterie (1) |

Voyages à forfait (2) | Autres (3) |

|

| Pourcentage de progression en valeur du CA entre 98 et 97 (francs courants) | +11,0 | +11,2 | +10,2 | +11,1 |

| Pourcentage de progression en valeur du CA entre 97 et 96 (francs courants) | +8,6 | +10,3 | +6,3 | -3,4 |

| Poids respectif du CA global en 98 | 100,0 | 74,0 | 19,2 | 6,8 |

| Poids respectif du CA global en 97 | 100,0 | 73,9 | 19,4 | 6,7 |

| Variation des prix entre 98 et 97 (données INSEE) | +2,5 | +2,3 | +3,6 | +2,2 |

| Variation des prix entre 97 et 96 (données INSEE) | +2,5 | +3,1 | +1,3 | -1,1 |

| Pourcentage de progression en volume de CA en 98 | +8,2 | +8,6 | +6,3 | +8,7 |

| Pourcentage de progression en volume de CA en 97 | +5,9 | +6,9 | +4,9 | -2,3 |

|

Source COE / CCIP |

(1) La billetterie se décompose en : 82% aérien (inflation +3,0%), 13% train (inflation –0,1%), 5% maritime (inflation –4,6%)

(2) Les voyages à forfait (organisés) ont connu une inflation de +3,6% en 1998 et +1,3% en 1997

(3) La rubrique « Autres » se compose : de locations de voitures (inflation +0,7%), d’assurances (inflation +3,6% en 98/97)

Si les résultats des agences de voyage étaient déjà bons en 1997, ils sont encore meilleurs pour l’année 1998. En effet, le chiffre d’affaires en volume de la profession augmente en 1998, par rapport à l’année précédente, de 11,0% contre 8,6% en 1997.

Afin d’approfondir notre réflexion, nous pouvons nous intéresser à chaque catégorie composant le chiffre d’affaires des agences, et observer leur évolution dans le temps.

| 1998 | 1997 | |

| Divers | 6,8% | 6,7% |

| Revente de voyages | 19,2% | 19,4% |

| Billetterie | 74,0% | 73,6% |

|

Source COE / CCIP |

Variation annuelle du chiffre d’affaires total

| Année | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 |

| Variation | +5,4% | -2,6% | +1,8% | +1,4% | +7,0% | +8,6% | +11,0% |

|

Source COE / CCIP |

Variation annuelle de la billetterie

| Année | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 |

| Variation | +3,8% | -3,0% | +4,4% | +3,3% | +7,5% | +10,3% | +11,2% |

|

Source COE / CCIP |

Variation annuelle de la revente

| Année | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 |

| Variation | +11,6% | -1,8% | -1,5% | -1,0% | +5,3% | +6,3% | +10,1% |

|

Source COE / CCIP |

A la lecture de ces résultats, nous pouvons constater que le chiffre d’affaires des agences de voyage a augmenté entre 1998 et 1997. En ajoutant les chiffre de 1996, nous pouvons même observer que cette progression est constante depuis 1996.

Si nous nous intéressons aux tableaux détaillés, nous remarquons qu’aucune catégorie composant le chiffre d’affaires des agences de voyages n’a subi de baisse au cours de l’année 1998. Bien au contraire, en 1998, les variations du chiffre d’affaires global, de la billetterie et de la revente de voyages ont connu une nette augmentation.

Il semblerait donc bien que la Coupe du Monde ait eu un effet « booster » sur l’activité des agences de voyages.

Toutefois, comme nous l’avons souligné auparavant , l’indicateur « agences de voyages » nous semble plus lié à une augmentation de la consommation et à une meilleure conjoncture économique qu’à l’événement lui-même.

Néanmoins, il reste évident que l’activité des agences de voyages a fortement progressé depuis 1997, année de mise en vente des billets de matches de la Coupe du Monde.

b) Transport

Dans cette partie, nous avons souhaité observer les évolutions du trafic des passagers à travers les moyens de transport utilisés pour se rendre ou partir en Ile-de-France.

Comme indicateurs, nous avons utilisé la variation de trafic dans les aéroports et les gares de Paris.

Transport ferroviaire

Le constat des variations du trafic ferroviaire sur l’année 1998 nous a amené à construire le tableau suivant pour une meilleure compréhension de la situation :

| 1998 | 1997 | Variation (en pourcentage) |

||||

| Départs | Arrivées | Départs | Arrivées | Départs | Arrivées | |

| Janvier | 3 383 | 3 467 | 3 240 | 3 301 | +4,4 | +5,0 |

| Février | 3 589 | 3 517 | 3 377 | 3 390 | +6,3 | +3,7 |

| Mars | 3 813 | 3 848 | 3 722 | 3 589 | +2,4 | +7,2 |

| Avril | 4 121 | 4 001 | 3 715 | 3 685 | +10,9 | +8,6 |

| Mai | 3 947 | 3 805 | 3 185 | 3 277 | +23,9 | +16,1 |

| Juin | 4 052 | 4 105 | 3 898 | 3 830 | +3,9 | +7,2 |

| Juillet | 4 200 | 3 931 | 4 001 | 3 789 | +5,0 | +3,7 |

| Août | 3 566 | 3 746 | 3 566 | 3 635 | 0 | +3,1 |

| Septembre | 3 638 | 3 724 | 3 516 | 3 640 | +3,5 | +2,3 |

| Octobre | 4 182 | 3 995 | 3 866 | 3 735 | +8,2 | +7,0 |

| Novembre | 3 141 | 3 255 | 3 606 | 3 739 | -12,9 | -12,9 |

| Décembre | 3 533 | 3 335 | 4 049 | 3 810 | -12,7 | -12,5 |

| Total | 45 164 | 44 729 | 43 741 | 43 420 | +3,2 | +3,0 |

|

Source SNCF |

Au vu de ces chiffres, nous pouvons constater que le flux des voyageurs transitant par les gares parisiennes est relativement en hausse en 1998 par rapport à 1997.

Afin de mieux détailler notre constat, nous avons découpé l’année 1998 en trois périodes :

Janvier-Mars

Le trafic des passagers des trains express et grandes lignes dans les six gares de Paris poursuit sa consolidation. Les progressions sont moins fortes qu’en fin d’année 1997, mais elles se situent tout de même aux alentours de 5%.

Avril-Septembre

Par rapport à 1997, la progression enregistrée au deuxième trimestre est forte (+11%) avec un record en mai (+20%) ; mais ce dernier ne fait que compenser une forte régression observée en mai 1997.

Octobre-Décembre

Après une confortable progression en octobre, le trafic des passagers des trains express et grandes lignes dans les gares parisiennes subit une importante rechute en novembre et décembre. Alors qu’aucune évolution négative n’avait été observée depuis près d’un an et demi, la grève des contrôleurs occasionne un recul de près de 13%.

Pendant la Coupe du Monde, 50% des supporters ont choisi le train pour rallier une ville organisatrice, ce qui représente un chiffre relativement important.

Trafic aérien

L’avion étant encore plus que le train un moyen de transport international, à l’image de la clientèle de la Coupe du Monde, l’indicateur du trafic aérien nous a paru d’autant plus nécessaire.

Nous avons donc établi le constat de l’évolution du trafic passager dans les aéroports parisiens sous forme de tableau :

| 1998 |

1997 |

Variation 98/97 (en pourcentage) |

|

| Intérieur | 19 754 160 | 19 119 320 | +3,3 |

| International | 43 643 482 | 41 005 817 | +6,4 |

Total |

63 397 642 |

60 125 137 |

+5,4 |

| Union Européenne | 19 563 513 | 18 388 956 | +6,4 |

| Autre Europe | 4 193 252 | 3 967 593 | +5,7 |

| Afrique du Nord | 2 744 761 | 2 296 717 | +19,5 |

| Amérique du Nord | 5 819 842 | 5 583 329 | +4,4 |

| Amérique Latine | 1 211 249 | 1 027 378 | +17,9 |

| Moyen-Orient | 1 796 239 | 1 844 433 | -2,6 |

| Extrème-Orient | 2 985 270 | 2 813 905 | +6,1 |

| Autre Afrique | 2 175 248 | 2 025 734 | +7,4 |

| DOM / TOM | 3 144 128 | 3 057 772 | +2,8 |

|

Source Aéroports de Paris |

Afin de mieux analyser les évolutions du trafic aérien, nous avons découpé les évolutions du trafic en 1998 en trois périodes :

Janvier-Mars

Le trafic local de passagers d’aéroports de Paris augmente de 5% sur l’ensemble du trimestre, par rapport au premier trimestre 1997.

Le trafic intérieur progresse modérément en janvier et février. La forte hausse de mars n’est pas significative : en effet, le trafic domestique de mars 1997 avait été fortement affecté par des grèves et avait, à l’époque, connu un recul de 9%. Le trafic de mars 1998 n’est qu’un retour à la normale.

Le trafic international connaît une croissance assez soutenue : toutes les provenances sont en progression, sauf le Moyen-Orient (-17%). Les voyageurs en provenance d’Afrique du Nord et du continent américain sont en forte hausse. ceux d’Europe, d’Afrique Sud-Saharienne et d’Extrême-Orient connaissent des évolutions voisines de +5% sur l’ensemble du premier trimestre.

Avril-Septembre

La progression globale du trafic de passagers d’Aéroports de Paris se poursuit au même rythme qu’au premier trimestre : +5,1% au printemps, +6% au cours de l’été. Mais le chiffre de 5,1% recouvre, en ce qui concerne le deuxième trimestre, des évolutions mensuelles assez diverses : nous observons une forte élévation du nombre de passagers en avril et mai, avec notamment l’ouverture de l’extension de l’aérogare T9, à Roissy. Cet épisode, qui semble aller de pair avec la progression des arrivées hôtelières dans la capitale, est suivi d’un recul prononcé en juin, en raison de 10 jours de grève des pilotes d’Air France en début de mois, juste avant la Coupe du Monde de Football. Les mouvements d’avion reculent alors de près de 9% et le nombre de passagers perd 6%.

Au troisième trimestre, l’évolution du trafic est beaucoup plus régulière, malgré quelques grèves ayant affecté, en septembre, des compagnies aériennes nord-américaine. Nous devons toutefois noter le fort trafic de passagers commerciaux, qui a dépassé 6 millions de personnes (6,1 millions en août 1998).

Octobre-Décembre

La progression du trafic aérien de passagers commerciaux dans les aéroports parisiens est, en ce qui concerne octobre, de même intensité qu’au cours des mois précédents. Elle est plus modérée en novembre (+3,7%) et forte en décembre, avec 8% de plus qu’en décembre 1997. L’augmentation est importante sur le trafic métropolitain, qui croît de plus de 9%. Peut-être l’avion a-t-il récupéré une partie de la clientèle habituelle du train, empêchée d’emprunter le rail pour cause de grèves. En décembre, les mouvements d’avions des lignes métropolitaines sur les plates-formes parisiennes progressent nettement moins fortement que le nombre des passagers, ce qui dénote un remplissage plus important des appareils.

Sur l’ensemble de l’année 1998, le trafic global de passagers se monte à 63,4 millions, en augmentation de 5,4% par rapport à 1997.

Nous avons voulu ajouter quelques mots sur les transports en commun franciliens. En région parisienne, 519 000 supporters ont utilisé les transports en commun pour se rendre au Stade de France.

En ce qui concerne les transports en commun, la Coupe du Monde a véritablement été la vitrine du service public et de la technologie française.

c) Restauration

A la lecture de nombreux articles de presse, et particulièrement de ceux parus dans le journal « L’Hôtellerie », nous constatons sans le moindre doute que la Coupe du Monde a perturbé le secteur de la restauration.

Ce qui en ressort principalement, c’est que la clientèle de la Coupe du Monde a certes afflué de manière impressionnante, mais malheureusement a été peu dépensière en matière de restauration.

Contrairement à leurs confrères hôteliers, la majorité des restaurateurs du panel L'Hôtellerie/Coach Omnium est déçue des retombées de la Coupe du Monde sur leur activité.

48% des restaurateurs affirment avoir enregistré une baisse d'activité par rapport à l'année dernière et mettent directement en cause le Mondial.

Ils déplorent une perte de la clientèle habituelle, mal remplacée par les supporters des équipes de football, dans les villes de matches.

De plus, la télévision a bien évidemment vidé les restaurants, les soirs de matches.

Le phénomène a été d'autant plus gênant que les restaurateurs n'ont pas pu, contrairement aux hôteliers, augmenter considérablement leurs prix en rattrapage.

Toutefois, le premier semestre s'est avéré positif pour le secteur.

Plus de la moitié des professionnels a reconnu d'ailleurs que par rapport à l'année 1997 le nombre de couverts servis et le prix moyen ont été en augmentation.

D’autre part, en terme de fréquentation, tous les résultats ont été à la hausse.

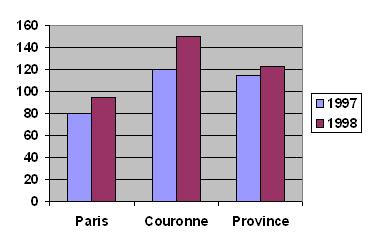

Il faut noter que Paris et sa région ont le plus bénéficié d'un trafic de clientèle accru, avec des évolutions de + 17,3% et +25% au cumul de janvier à juin 1997/1998.

Qu'il s'agisse des établissements économiques (de 70 à 135 F/couvert) ou haut de gamme (plus de 200 F/couvert), tous enregistrent en revanche une sérieuse baisse de leur prix moyen couvert.

Seule l'activité des déjeuners augmente avec une amélioration de 5% par rapport à l'année dernière, du prix moyen couvert.

Selon le mensuel « L’Hôtellerie », l’évolution cumulée 98/97 du prix moyen couvert toutes régions et tous types de restaurants confondus est de 2,7%.

L’évolution cumulée 98/97 du nombre de couverts servis, toutes régions et tous types de restaurants confondus est de 11,3%

| Résultats géographiques |

Evolution couverts servis |

Evolution prix moyen CVT |

| Cumul de janvier à juin 1997/1998 | ||

| Paris avec ses banquets | +17,3% | -1,3% |

| Couronne Paris avec ses banquets | +25,0% | +2,4% |

| Province avec ses banquets | +2,4% | -3,3% |

| Evolution selon les prix pratiqués | ||

| Cumul de janvier à juin 1997/1998 | ||

| Restaurants de 70 à 135 francs/couvert servi | +20,2% | -8,7% |

| Restaurants de 136 à 200 francs/couvert servi | +1,6% | -11,8% |

| Restaurants de + de 200 francs/couvert servi | +21,4% | -8,0% |

| Résultat général toutes régions | ||

| Cumul de janvier à juin 1997/1998 | ||

| Déjeuners | +10,5% | +5,0% |

| Dîners | +7,3% | -1,3% |

| Banquets | +17,2% | +3,3% |

| Total hors banquets | +15,6% | - |

| Total avec banquets | +11,3% | -2,7% |

Evolution cumulée du prix moyen couvert, toutes régions et tous types de restaurants confondus

Panel de 201 restaurants français : 28% d’établissements à Paris intra-muros, 20% en couronne parisienne, 52% en province.

40% des restaurants sont liés à un hôtel.

29% des restaurants ont un prix moyen situé au-dessus de 200 francs (inférieur à 480 francs), 30% se situent entre 136 et 200 francs et 42% entre 70 et 135 francs. Ce prix moyen est exprimé TTC, service et boissons compris, soit le prix payé par le client.

Chaque touriste étant amené à effectuer deux consommations de prestations de services de base, à savoir la restauration et l’hôtellerie, il nous a semblé logique de faire suivre notre étude sur le secteur hôtelier.

d) Hôtellerie

Dans cette partie, nous avons centré nos recherches sur l’hôtellerie homologuée parisienne. En effet, ce créneau est le plus représentatif de la Coupe du Monde, étant donné que Paris est la capitale de la France et par conséquent l’un des points les plus attractifs pour les touristes venant pour la première fois en France. De plus, Paris est la « porte d’entrée » des touristes internationaux et son hôtellerie homologuée est par là même un excellent indicateur de la fréquentation de touristes pendant la Coupe du Monde.

Le cabinet d’études Pannell Kerr Forster Consulting France a sorti à ce sujet des statistiques mensuelles concernant les différents segments d’hôtellerie sur Paris. En étudiant ces statistiques, nous avons pu dégager certaines tendances concernant les taux d’occupation, les prix moyens et les Revpar pendant l’année 1998 :

| 1* | 2* | 3* | 4*/4*L | TCC* | ||||||

| 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | |

| Jan | 44,5 | 44,0 | 59,4 | 52,0 | 61,9 | 55,0 | 58,7 | 53,0 | 59,2 | 53,0 |

| Fev | 47,5 | 43,5 | 57,5 | 57,3 | 57,9 | 53,7 | 58,7 | 51,5 | 57,3 | 54,0 |

| Mar | 61,0 | 55,1 | 75,6 | 75,6 | 78,1 | 75,2 | 69,9 | 68,1 | 74,4 | 72,6 |

| Avr | 61,9 | 52,6 | 79,3 | 69,8 | 80,7 | 68,9 | 73,4 | 68,1 | 77,5 | 68,0 |

| Mai | 59,9 | 57,7 | 79,6 | 75,9 | 83,0 | 77,3 | 84,1 | 73,6 | 80,5 | 74,7 |

| Jun | 62,3 | 61,0 | 78,3 | 79,7 | 80,1 | 81,9 | 85,7 | 79,0 | 79,5 | 79,1 |

| Jul | 59,3 | 58,1 | 70,6 | 73,4 | 75,1 | 73,2 | 79,1 | 70,2 | 73,3 | 71,6 |

| Août | 58,5 | 55,1 | 74,7 | 73,1 | 75,4 | 73,3 | 65,3 | 65,0 | 72,0 | 70,3 |

| Sep | 67,8 | 59,1 | 84,3 | 79,0 | 88,8 | 82,2 | 89,7 | 85,1 | 86,1 | 80,0 |

| Oct | 66,8 | 62,8 | 87,1 | 83,5 | 90,2 | 85,9 | 88,6 | 83,2 | 87,4 | 82,8 |

| Nov | 53,5 | 54,9 | 65,9 | 69,1 | 69,7 | 71,3 | 73,1 | 71,7 | 68,1 | 69,4 |

| Dec | 53,8 | 52,2 | 66,7 | 64,2 | 65,1 | 63,6 | 55,0 | 61,9 | 62,9 | 62,7 |

|

Source INSEE / ORTIF |

|

* TCC : Toutes Catégories Confondues |

Au vu de ces résultats, nous pouvons dire que le taux d’occupation a augmenté de 4,77% sur l’ensemble de l’année 1998 par rapport à 1997, avec une augmentation de taux d’occupation de 13,97% en avril 1998 par rapport à 1997. Le pic de taux d’occupation le plus fort de l’année 1998 se situe au mois d’octobre avec 87,4%.

Par catégorie, les hôtels 1* et 4*/4*Luxe ont le plus augmenté leur taux d’occupation par rapport à l’année 1997, avec des progressions de 6,20% et 6,13% respectivement, par rapport à 3,10% pour les 2* et 5,17% pour les 3*. Toutefois, ce sont les 3* qui ont le meilleur taux d’occupation sur l’année 1998 avec 75,5% en moyenne (leur mois le plus rempli étant le mois d’octobre avec 90,2% de taux d’occupation).

En ce qui concerne la période de la Coupe du Monde, les touristes ont délaissé les 2* pour se diriger principalement vers les autres catégories. Ce sont les hôtels 4*/4*Luxe qui profitent le plus de cette période (+8,48% et +12,68% pour chaque mois par rapport à l’année 1997. Nous pouvons expliquer ce phénomène par la forte présence de journalistes, VIP, sponsors, officiels, venus pour l’événement et préférant les 4*/4*Luxe.

Nous pouvons donc conclure que la période de la Coupe du Monde a influé sur les taux d’occupation des hôtels, créant une légère baisse pour les 2*, et augmentant légèrement pour les 1* et 3*. Les 4* sont les grands gagnants de cette période. Toutefois, la forte augmentation de taux d’occupation de cette dernière catégorie compense les effets plutôt faibles sur les autres, puisque les taux d’occupation moyens, toutes catégories confondues, sont en augmentation de 0,51% en juin et 2,37% en juillet par rapport à 1997.

De plus, sur l’ensemble de l’année, le bilan reste positif pour chacune des catégories hôtelières, avec une augmentation par rapport à l’année 1997. Nous pouvons donc dire que les touristes ayant déserté la capitale pendant l’événement ont reporté leurs séjours avant ou après la Coupe du Monde ; la France n’a donc rien perdu dans l’organisation de ce méga-événement.

D’autre part, nous nous sommes intéressés à l’évolution des prix dans l’hôtellerie homologuée en comparant les prix appliqués en 1998 par rapport à 1997. Voici donc sous forme de tableau les données par catégorie et les variations mensuelles :

| 1* | 2* | 3* | 4*/4*L | TOTAL | ||||||

| 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | |

| Jan | 224 | 209 | 343 | 337 | 565 | 548 | 1 279 | 1 102 | 608 | 559 |

| Fev | 224 | 207 | 330 | 313 | 567 | 518 | 1 085 | 1 092 | 569 | 526 |

| Mar | 246 | 209 | 343 | 327 | 572 | 533 | 1 285 | 1 089 | 606 | 537 |

| Avr | 243 | 211 | 350 | 335 | 574 | 547 | 1 251 | 1 092 | 604 | 554 |

| Mai | 224 | 228 | 352 | 340 | 605 | 557 | 1 402 | 1 201 | 666 | 581 |

| Jun | 231 | 222 | 496 | 345 | 789 | 586 | 1 663 | 1 353 | 855 | 625 |

| Jul | 233 | 224 | 375 | 319 | 676 | 497 | 1 693 | 1 111 | 778 | 530 |

| Août | 223 | 233 | 332 | 308 | 496 | 460 | 1 224 | 1 035 | 564 | 497 |

| Sep | 227 | 220 | 361 | 353 | 625 | 572 | 1 547 | 1 319 | 716 | 630 |

| Oct | 229 | 215 | 373 | 355 | 657 | 596 | 1 581 | 1 328 | 736 | 630 |

| Nov | 229 | 225 | 368 | 349 | 591 | 568 | 1 402 | 1 120 | 680 | 579 |

| Dec | 227 | 224 | 359 | 336 | 551 | 546 | 1 362 | 1 146 | 611 | 563 |

|

Source INSEE / ORTIF |

En observant ces résultats, nous pouvons remarquer que les prix moyens dans l’hôtellerie n’ont pas subi d’explosion à proprement parler.

Certes, ils ont connu une hausse par rapport à l’année 1997, mais celle-ci atteint un maximum de 248 FF supplémentaires en moyenne au mois de juillet 1998 (soit une augmentation de 46,79% par rapport à juillet 1997), c’est-à-dire pendant la période de la finale et des principaux matches joués dans la région parisienne. Sur l’ensemble de l’année, le prix moyen a augmenté de 17,35% en moyenne par rapport à 1997.

Par catégorie, ce sont les 4*/4* Luxe qui ont le plus profité de la Coupe du Monde en augmentant leurs prix de 582 FF au maximum au mois de juillet également (soit une augmentation de 52,39% par rapport à juillet 1997). Toutefois, la hausse est assez bien contenue dans la mesure où cette forte augmentation n’est appliquée qu’à ce segment. L’augmentation moyenne de ce segment est de 19,92% en 1998 par rapport à 1997.

En deuxième position viennent les 3*, qui ont pratiqué une hausse de 11,34% en moyenne sur l’année 1998 par rapport à 1997, la hausse la plus forte étant au mois de juillet avec 36,02% par rapport à juillet 1997.

Les 2* ont, quant à eux, augmenté leur prix de 9,09% en moyenne par rapport à l’année précédente, avec un pic au mois de juin de 43,77% par rapport à juin 1997.

Le segment des hôtels 1* a seulement pratiqué une hausse de 5,06% en moyenne sur l’ensemble de l’année 1998, avec une augmentation maximum de 17,70% au mois de mars.

Les opérations de stabilité et de contrôle des prix menés par tous les décideurs touristiques (Secrétariat d’Etat, Office de Tourisme de Paris, Mondiresa…) semblent donc avoir porté leurs fruits. De telles opérations devront dons être réitérées dans le cadre de prochaines organisations d’événements.

Suivant les deux indicateurs que nous venons de voir précédemment, nous allons maintenant en observer un troisième, variable dépendante des deux autres, à savoir le Revpar.

| 1* | 2* | 3* | 4*/4*L | TOTAL | ||||||

| 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | 1998 | 1997 | |

| Jan | 99,7 | 92,0 | 203,7 | 175,2 | 349,7 | 301,4 | 750,8 | 584,1 | 359,9 | 296,3 |

| Fev | 106,4 | 90,0 | 189,8 | 179,3 | 328,3 | 278,2 | 636,9 | 562,4 | 326,0 | 284,0 |

| Mar | 150,1 | 115,2 | 259,3 | 247,2 | 446,7 | 400,8 | 898,2 | 741,6 | 450,9 | 389,9 |

| Avr | 150,4 | 111,0 | 277,6 | 233,8 | 463,2 | 376,9 | 918,2 | 743,7 | 468,1 | 376,7 |

| Mai | 134,2 | 131,6 | 280,2 | 258,1 | 502,2 | 430,6 | 1 179,1 | 883,9 | 536,1 | 434,0 |

| Jun | 143,9 | 135,4 | 388,4 | 275,0 | 732,0 | 479,9 | 1 425,2 | 1 068,9 | 679,7 | 494,4 |

| Jul | 138,2 | 130,1 | 264,8 | 234,1 | 507,7 | 363,8 | 1 339,2 | 779,9 | 570,3 | 379,5 |

| Août | 130,5 | 128,4 | 248,0 | 225,1 | 374,0 | 337,2 | 799,3 | 672,8 | 406,1 | 349,4 |

| Sep | 153,9 | 130,0 | 304,3 | 278,9 | 555,0 | 470,2 | 1 387,7 | 1 122,5 | 616,5 | 504,0 |

| Oct | 153,0 | 135,0 | 324,9 | 296,4 | 592,6 | 512,0 | 1 400,8 | 1 104,9 | 643,3 | 521,6 |

| Nov | 122,5 | 123,5 | 242,5 | 241,2 | 411,9 | 405,0 | 1 024,9 | 803,0 | 463,1 | 401,8 |

| Dec | 122,1 | 116,9 | 239,5 | 215,7 | 358,7 | 347,3 | 749,1 | 709,4 | 384,3 | 353,0 |

|

Source INSEE / ORTIF |

En ce qui concerne les Revpar, ils ont fortement augmenté par rapport à l’année 1997 (Revpar de 487,5 F en 1998 contre 396,5 F en 1997, soit une augmentation de 22,95%).

Cette augmentation touche particulièrement les 4* (22,27% d’augmentation par rapport à 1997 pour atteindre 1026,6 F en 1998). Ce chiffre n’a rien d’étonnant, puisque le calcul du Revpar s’effectue en multipliant le prix moyen de la chambre par le taux d’occupation. Or c’est le segment 4*/4*Luxe qui a le plus augmenté ses prix par rapport à 1997, comme nous l’avons vu auparavant, les constats à propos du Revpar sont donc tout à fait logiques.

Les 3* ont un Revpar de 457,3 F en moyenne, soit +17,09% par rapport à 1997.

Le Revpar des 2* croît de 12,46% par rapport à 1997, atteignant en moyenne 267,5 F.

Les hôtels 1* ont eux aussi une augmentation de 11,58% comparé à l’année précédente, et atteignent une moyenne de Revpar sur l’année 1998 égale à 133,6 F.

La période de la Coupe du Monde a été bénéfique, en particulier pour les 4*/4*Luxe qui atteignent un Revpar de 1425,2 F en juin, chiffre le plus élevé, et l’augmentation la plus forte leur revient également avec +71,70% en juillet 1998 par rapport à juillet 1997.

D’autre part, nous nous sommes également intéressés aux arrivées et nuitées dans l’hôtellerie parisienne, suivant le pays d’origine de la clientèle. Nous avons donc voulu exprimer les résultats constatés sous forme de tableaux exprimant la fréquentation de l’hôtellerie homologuée 1 à 4* durant la Coupe du Monde :

Paris |

Arrivées | ||||||

| 1998 | 1997 | ||||||

| Juillet | Juin | Cumul | Diff / 97 | Juillet | Juin | Cumul | |

| France | 305 143 | 396 587 | 701 730 | -2,1% | 303 068 | 413 385 | 716 453 |

| Allemagne | 59 882 | 50 718 | 110 600 | -8,8% | 64 445 | 56 780 | 121 225 |

| Belg./Lux. | 18 880 | 16 613 | 35 493 | -5,6% | 21 096 | 16 499 | 37 595 |

| Danemark | 20 352 | 7 200 | 27 552 | 59,0% | 11 582 | 5 749 | 17 331 |

| Esp./Port. | 52 767 | 40 557 | 93 324 | -4,5% | 54 164 | 43 526 | 97 690 |

| GB/Irlande | 130 059 | 103 166 | 233 225 | 10,5% | 111 323 | 99 750 | 211 073 |

| Italie/Grèce | 59 411 | 41 250 | 100 661 | -11,3% | 61 142 | 52 335 | 113 477 |

| Pays-Bas | 18 387 | 21 072 | 39 459 | 11,8% | 19 176 | 16 123 | 35 299 |

| Suisse | 26 150 | 21 840 | 47 990 | 3,8% | 24 121 | 22 132 | 46 253 |

| Autr./Islan. | 32 335 | 23 172 | 55 507 | 4,0% | 28 726 | 24 632 | 53 358 |

| Eur. C. & O. | 43 832 | 37 761 | 81 593 | 26,9% | 29 414 | 34 873 | 64 287 |

| Algérie/Tunisie | 7 625 | 7 837 | 15 462 | 2,3% | 8 257 | 6 863 | 15 120 |

| Autres Afrique | 10 642 | 9 618 | 20 260 | 1,8% | 9 281 | 10 623 | 19 904 |

| Canada | 14 646 | 9 685 | 24 331 | -4,3% | 12 498 | 12 926 | 25 424 |

| Etats-Unis | 210 682 | 189 116 | 399 798 | 13,9% | 168 370 | 182 652 | 351 022 |

| Am. C. & S. | 105 504 | 100 917 | 206 421 | 156,0% | 46 670 | 33 972 | 80 642 |

| P. & M. Orient | 27 238 | 17 109 | 44 347 | -17,5% | 32 462 | 21 322 | 53 784 |

| Japon | 75 799 | 77 280 | 153 079 | 12,9% | 67 691 | 67 906 | 135 597 |

| Autres Asie | 31 406 | 22 262 | 53 668 | -44,2% | 54 443 | 41 685 | 96 128 |

| Indéterminés | 46 405 | 43 846 | 90 251 | 14,4% | 38 609 | 40 249 | 78 858 |

| Total étrangers |

992 002 | 841 019 | 1 833 021 | 10,8% | 863 470 | 790 597 | 1 654 067 |

| Total | 1 297 145 | 1 237 606 | 2 534 751 | 6,9% | 1 166 538 | 1 203 982 | 2 370 520 |

|

Source INSEE / DT / ORTIF |

Paris |

Nuitées | ||||||

| 1998 | 1997 | ||||||

| Juillet | Juin | Cumul | Diff / 97 | Juillet | Juin | Cumul | |

| France | 614 154 | 739 343 | 1 353 497 | 0,5% | 615 935 | 730 746 | 1 346 681 |

| Allemagne | 134 218 | 121 725 | 255 943 | -8,4% | 154 165 | 125 398 | 279 563 |

| Belg./Lux. | 44 173 | 31 505 | 75 678 | -0,6% | 44 846 | 31 309 | 76 155 |

| Danemark | 50 052 | 21 440 | 71 492 | 39,1% | 33 952 | 17 427 | 51 379 |

| Esp./Port. | 119 263 | 87 766 | 207 029 | -11,9% | 132 946 | 102 125 | 235 071 |

| GB/Irlande | 277 650 | 215 969 | 493 619 | 7,1% | 247 474 | 213 391 | 460 865 |

| Italie/Grèce | 161 767 | 107 971 | 269 738 | -14,1% | 175 317 | 138 744 | 314 061 |

| Pays-Bas | 41 087 | 43 858 | 84 945 | 9,5% | 43 543 | 34 066 | 77 609 |

| Suisse | 65 404 | 49 351 | 114 755 | 0,8% | 60 539 | 53 328 | 113 867 |

| Autr./Islan. | 72 145 | 55 548 | 127 693 | -4,4% | 71 861 | 61 712 | 133 573 |

| Eur. C. & O. | 110 621 | 92 040 | 202 661 | 14,0% | 87 467 | 90 373 | 177 840 |

| Algérie/Tunisie | 20 620 | 21 317 | 41 937 | 11,4% | 19 491 | 18 143 | 37 634 |

| Autres Afrique | 29 957 | 30 206 | 60 163 | 27,2% | 24 307 | 22 975 | 47 282 |

| Canada | 39 287 | 25 567 | 64 854 | -3,9% | 33 078 | 34 427 | 67 505 |

| Etats-Unis | 521 216 | 462 092 | 983 308 | 13,0% | 407 010 | 463 030 | 870 040 |

| Am. C. & S. | 281 902 | 292 321 | 574 223 | 147,6% | 133 044 | 98 915 | 231 959 |

| P. & M. Orient | 80 186 | 47 150 | 127 336 | -12,7% | 87 018 | 58 761 | 145 779 |

| Japon | 166 647 | 169 981 | 336 628 | 11,0% | 156 573 | 146 706 | 303 279 |

| Autres Asie | 72 955 | 54 571 | 127 526 | -40,9% | 121 541 | 94 134 | 215 675 |

| Indéterminés | 94 967 | 99 116 | 194 083 | 9,4% | 93 703 | 83 731 | 177 434 |

| Total étrangers |

2 384 117 | 2 029 494 | 4 413 611 | 9,9% | 2 127 875 | 1 888 695 | 4 016 570 |

| Total | 2 998 271 | 2 768 837 | 5 767 108 | 7,5% | 2 743 810 | 2 619 441 | 5 363 251 |

|

Source INSEE / DT / ORTIF |

Grâce à ces deux tableaux, nous pouvons voir que le nombre d’arrivées et de nuitées touristiques a augmenté pendant la période de la Coupe du Monde par rapport à la même période en 1997.

D’autre part, les chiffres les plus marquants concernent la clientèle d’Amérique Centrale et du Sud (les Brésiliens étant venus en masse soutenir leur équipe), avec une augmentation de 147,6% en terme de nuitées et 156,0% en terme d’arrivées par rapport à 1997.

Nous pouvons voir également la montée de nouveaux marchés tels que l’Europe Centrale et Orientale, le Danemark, le Japon et l’augmentation de la présence de certains pays habitués (Etats-Unis, Grande-Bretagne, Irlande, Pays-Bas). L’afflux de ces clientèles correspond bien sûr à la qualification de leur équipe (Bulgarie, Croatie, Yougoslavie…).

La Coupe du Monde aura donc permis l’émergence de nouveaux marchés ou le renforcement de marchés traditionnels. En ce qui concerne les marchés émergents, ce point est très positif, car il s’agissait la plupart du temps d’une première visite en France et à Paris, or c’était peut-être l’impulsion nécessaire pour leur donner envie de revenir ultérieurement.

Nous allons maintenant nous intéresser à l’évolution des arrivées et des nuitées sur l’ensemble de l’année 1998, pour voir l’impact de la Coupe du Monde d’un point de vue plus élargi.

| Français | Etrangers | Total | ||||

| Janvier | 408 965 | +8,1% | 598 594 | +38,0% | 1 007 559 | +24,1% |

| Février | 347 833 | +11,2% | 577 757 | +29,4% | 925 590 | +21,9% |

| Mars | 462 226 | +12,2% | 802 146 | +11,6% | 1 264 372 | +11,8% |

| Avril | 432 779 | +20,6% | 903 735 | +33,9% | 1 336 514 | +29,3% |

| Mai | 422 465 | +14,0% | 961 048 | +21,0% | 1 383 513 | +19,0% |

| Juin | 396 587 | -4,1% | 841 019 | +6,4% | 1 237 606 | +2,8% |

| Juillet | 305 143 | +0,7% | 992 002 | +14,9% | 1 297 145 | +11,2% |

| Août | 259 917 | +9,4% | 974 661 | +8,6% | 1 234 578 | +8,8% |

| Septembre | 432 963 | +9,9% | 897 430 | +11,4% | 1 330 393 | +10,9% |

| Octobre | 473 322 | +6,9% | 859 684 | -0,2% | 1 333 006 | +2,3% |

| Novembre | 439 008 | -1,9% | 585 041 | -3,3% | 1 024 049 | -2,7% |

| Décembre | 420 776 | -1,2% | 618 046 | +2,1% | 1 038 822 | +0,8% |

| Cumul | 4 801 984 | 9 611 163 | 14 413 147 | |||

| Année 97 | 4 495 059 | 8 498 252 | 12 993 311 | |||

| 98/97 | +6,8% | +13,1% | +10,9% |

|

Source INSEE / ORTIF |

Au vu de ces chiffres, nous constatons donc que le nombre d’arrivées a nettement augmenté en 1998 par rapport à 1997 (+10,9%). La clientèle étrangère a plus augmenté que la clientèle française (+13,1% d’étrangers contre +6,8% de français), alors qu’elle représentait déjà un marché plus important que cette dernière.

Toutefois, bon nombre de français ont leur propre logement ou logent chez des amis ou de la famille. Ces différentes parts de marchés sont dans ce cas parfaitement compréhensibles.

En regardant l’évolution mensuelle, nous remarquons que le mois de mai est le plus fréquenté par les touristes, c’est-à-dire hors période Coupe du Monde. En classement mensuel, le mois de juillet se trouve en cinquième position en terme de fréquentation touristique.

Toutefois, ces résultats permettent d’infirmer la crainte qu’avaient les différents acteurs touristiques à propos d’une fuite de touristes pendant la Coupe du Monde. Hors, même si les marchés traditionnels ont été changés par ce méga-événement, l’hôtellerie homologuée parisienne a tout de même enregistré une augmentation du nombre d’arrivées touristiques sur l’ensemble de l’année 1998 et pendant la période de la Coupe du Monde (+2,8% en juin et +11,2% en juillet).

| Français | Etrangers | Total | ||||

| Janvier | 754 569 | +10,3% | 1 301 743 | +32,5% | 2 056 312 | +23,4% |

| Février | 619 772 | +10,5% | 1 255 717 | +26,1% | 1 875 489 | +20,5% |

| Mars | 837 074 | +13,9% | 1 810 907 | +5,7% | 2 647 981 | +8,1% |

| Avril | 819 794 | +24,2% | 2 107 190 | +32,6% | 2 926 984 | +30,1% |

| Mai | 803 125 | +13,2% | 2 218 802 | +15,0% | 3 021 927 | +14,5% |

| Juin | 739 343 | +1,2% | 2 029 494 | +7,5% | 2 768 837 | +5,7% |

| Juillet | 614 154 | -0,3% | 2 384 117 | +12,0% | 2 998 271 | +9,3% |

| Août | 522 468 | +7,6% | 2 454 450 | +6,8% | 2 976 918 | +6,9% |

| Septembre | 830 085 | +13,3% | 2 170 217 | +14,2% | 3 000 302 | +13,9% |

| Octobre | 913 459 | +14,0% | 2 115 536 | +6,9% | 3 028 995 | +8,9% |

| Novembre | 810 582 | -0,6% | 1 373 467 | -1,8% | 2 184 049 | -1,2% |

| Décembre | 777 680 | +2,8% | 1 465 190 | +5,5% | 2 242 870 | +4,5% |

| Cumul | 9 042 105 | 22 686 830 | 31 728 935 | |||

| Année 97 | 8 282 766 | 20 194 104 | 28 476 870 | |||

| 98/97 | +9,2% | +12,3% | +11,4% |

|

Source INSEE / ORTIF |

Les constats sont les mêmes en ce qui concerne les nuitées touristiques : 1998 a connu une augmentation du nombre de nuitées touristiques et ce, même pendant la période de la Coupe du Monde (+5,7% en juin et +9,3% en juillet, pour un total de +11,4% sur l’ensemble de l’année 1998 par rapport à 1997).

Pour conclure, nous pouvons donc affirmer que la Coupe du Monde n’a pas causé de baisse de fréquentation touristique, comme le craignait fortement la majorité des acteurs touristiques directement liés à l’événement.

Nous pouvons même dire que la fréquentation touristique, en terme d’arrivées et de nuitées, a progressé nettement au cours de l’année 1998 par rapport à 1997.

Ceci peut être dû au contrôle annoncé des prix de l’hôtellerie homologuée, grâce aux campagnes de Mondirésa, de l’Office de Tourisme de Paris, et du Secrétariat d’Etat au Tourisme.

Le secteur de l’hôtellerie n’a donc en rien perdu une partie de sa fréquentation.

De plus, les hôteliers ayant augmenté, raisonnablement mais notoirement tout de même, leurs prix à l’occasion de l’événement, ils ont enregistré un meilleur chiffre d’affaires qu’en 1997.

Après avoir étudié les flux touristiques des visiteurs, nous allons maintenant nous intéresser à leurs activités pendant leur séjour.

e) Sites culturels

L’une des activités des touristes est de visiter les sites culturels les plus attractifs d’Ile-de-France, particulièrement lorsqu’il s’agit d’un premier voyage dans la région.

Voici donc un tableau récapitulant les données relatives à la fréquentation des principaux sites culturels d’Ile-de-France :

| 1998 | 1997 | |

| Cathédrale Notre-Dame de Paris | 12,00 | 12,00 |

| Tour Eiffel | 6,05 | 5,72 |

| Musée du Louvre | 5,88 | 5,13 |

| Château de Versailles | 2,68 | 2,70 |

| Musée d'Orsay | 2,72 | 2,23 |

| Cité des Sciences et de l'Industrie | 1,62 | 1,61 |

| Arc de Triomphe | 1,17 | 1,08 |

| Galeries Nationales du Grand Palais | 0,97 | 1,41 |

| Musée de l'Armée (Invalides) | 0,82 | 0,93 |

| Sainte-Chapelle | 0,79 | NC |

|

Source ORTIF |

En observant ces résultats, nous constatons que les principaux sites visités d’Ile-de-France ont presque tous vu leur fréquentation se stabiliser ou s’accroître au cours de l’année 1998 par rapport à 1997 (6 des principaux sites sur 9).

Pour 1998, le total s’élève à 33,91 millions de visiteurs (hors Sainte-Chapelle) contre 32,81 millions en 1997.

Ainsi, rien que sur les 10 principaux sites d’Ile-de-France, la fréquentation a augmenté de plus d’1 million de visiteurs.

Nous pouvons donc affirmer que la Coupe du Monde n’a en rien gêné ou diminué la fréquentation des sites culturels d’Ile-de-France, puisqu’il n’y a eu aucune déperdition de clientèle sur ce secteur là.

Toutefois, il est difficile de déterminer si la Coupe du Monde est la raison de cette augmentation, à travers l’afflux d’une nouvelle clientèle, mais ce qui est certain, c’est que ce méga-événement n’a pas du tout influé négativement sur ce secteur touristique.

f) Parcs de loisirs

En 98, les 22 principaux parcs à thème observés en Ile-de-France ont accueilli près de 20 millions de visiteurs.

|

Parcs d'attraction |

1998 | 1997 |

| Disneyland Paris | 12 500 000 | 12 500 000 |

| Aquaboulevard | 2 100 000 | 2 200 000 |

| Jardin d'Acclimatation | 1 200 000 | 1 100 000 |

| Parc Zoologique de Paris | 726 325 | 877 985 |

| Parc Floral de Paris | 781 952 | 806 997 |

| Parc Zoologique de Thoiry | 365 128 | 355 600 |

| Ménagerie du Jardin des Plantes | 345 775 | 361 700 |

| France miniature | 262 667 | 273 700 |

| Parc de Saint-Vrain | fermé | 220 000 |

| Espace Rambouillet | 130 410 | 144 466 |

| Stade de France | 92 350 | - |

|

Source ORTIF |

En observant ce tableau représentatif de la fréquentation des parcs de loisir en Ile-de-France, nous pouvons constater qu’il n’y a pas vraiment de changement notable.

En effet, certains parcs ont accueilli un nombre équivalent ou supérieur de touristes par rapport à 1997 (Disneyland Paris, le jardin d’acclimatation, le parc zoologique de Thoiry) et certains ont connu une légère baisse (Aquaboulevard ou France miniature). La baisse la plus importante concerne le parc zoologique de Paris avec une perte de 152 000 visiteurs environ.

Nous pouvons penser que certains groupes de touristes ont préféré fuir l’Ile-de-France pendant la Coupe du Monde, afin de ne pas se retrouver mêlés aux supporters. Toutefois, les hausses et les baisses s’équilibrent relativement, même si les fuites correspondent à peu près à 200 000 personnes (le parc de Saint-Vrain et le Stade de France n’étant pas pris en compte dans ce comparatif global).

Toutefois, cette perte n’est pas imputable uniquement à la Coupe du Monde, mais peut l’être également au mauvais temps.

Il est donc difficile de se faire un véritable jugement sur cet indicateur.

Pour conclure ce chapitre, nous pouvons donc dire que l’ensemble des professions touristiques a bénéficié de l’événement, mais pas au même moment : l’hôtellerie a connu une saison précoce, avec une fréquentation satisfaisante en juin et un pic en juillet ; les restaurateurs et les agences réceptives ont profité d’une anticipation des séjours sur la basse saison.

En fait, la basse saison a même disparu en 1998 grâce à l’anticipation des séjours dès les premiers mois de l’année, habituellement faibles.

Les prix ont été raisonnables, leur augmentation a été justifiée par des services exceptionnels de réservation ou d’apports techniques, et de télécommunication à l’intervention des médias et de la clientèle haut de gamme.

Du fait du non dérapage des prix hôteliers, les retombées en terme d’image vont se faire sur un long terme.

Pour étayer notre étude sur l’Ile-de-France, nous allons maintenant présenter deux exemples concrets de l’influence de la Coupe du Monde de Football.

CHAPITRE II / ETUDES DE CAS PRECIS

Dans ce chapitre, nous avons voulu étudier deux exemples particulièrement concernés par la Coupe du Monde, afin de voir précisément l’impact de cet événement lors de plusieurs étapes, en amont, pendant, et en aval.

Plus exactement, nous avons observé toutes les modifications et les investissements réalisés avant la Coupe du Monde, pour mieux préparer l’événement et optimiser ses retombées ; dans la mesure du possible, nous avons établi un constat des retombées de la Coupe du Monde à proprement parler ; la partie la plus intéressante a été de voir l’effet de l’événement une fois terminé, c’est-à-dire quelles ont été et quelles sont actuellement les actions entreprises pour pérenniser l’événement et ses impacts sur un investissement ou sur une ville, concrètement comment utilise-t-on un méga-événement pour le développement local et la confortation d’un tourisme durable ?

Il nous a paru intéressant et opportun de centrer cette étude de cas sur deux pôles particulièrement importants lors de la Coupe du Monde, à savoir le Stade de France et la ville de Saint-Denis, points de mire de tous les regards pendant l’événement.

De plus, ces deux cas étudiés étant liés dans l’organisation de la Coupe du Monde et de par leur position géographique, leur observation nous a paru d’autant plus judicieuse.

A/ LE STADE DE FRANCE

La construction du Stade de France était une condition sinéquanone pour que la France obtienne le droit d’organiser la Coupe du Monde.

Ainsi, avant la construction, l’Etat ne pouvait pas se demander à l’époque ce qu’il ferait ultérieurement de cet équipement, mais plutôt comment assurer sa rentabilité au-delà de l’événement.

a) La question financière du Stade

Le devenir d’une telle construction a toujours été épineuse pour tous les méga-événements, et parfois aucune solution n’est trouvée.

Ainsi, aux Etats-Unis, les Américains ont décidé de raser le stade olympique d’Atlanta, car celui-ci n’a jamais été rentable.

Fait remarquable pour un grand chantier, la construction du Stade de France s’est effectuée sans un sou de dépassement par rapport au devis initial, et ce grâce à un montage financier bien réglé. C’est Jacques PERILLAT qui a été chargé du montage financier par Jacques CHIRAC ; il est ainsi devenu le P.D.G. de la société d’aménagement du Stade de France. Son idée était d’épargner au maximum les contribuables en n’utilisant pas uniquement de l’argent public pour le financement du Stade. Il a donc cherché un montage avec des capitaux privés.

L’Etat a alors décidé de confier le Stade de France à un consortium privé. Ce consortium est la réunion de 3 entreprises privées, à savoir Bouygues, la Lyonnaise des Eaux et la Générale des Eaux.

Débuté en 1995, le chantier du Stade de France a occasionné une facture s’élevant à 2,6 milliards de Francs.

Comme nous l’explique Gaëtan DESRUELLES, le Directeur Général du Consortium Stade de France , il y avait alors deux solutions :

-soit l’Etat finançait la totalité du coût de construction, et il n’avait alors pas besoin de promettre d’engagement avec un Club résident

-soit l’Etat finançait partiellement le coût de construction, et promettait alors un engagement avec un Club résident.

C’est la deuxième solution qui a été choisie par l’Etat, alors qu’il était dans l’impossibilité d’avancer plus de la moitié de la facture, soit environ 1 milliard de Francs.

Le Consortium a alors financé 55% de la construction du stade, soit 1,4 milliard, alors que l’Etat a payé 45% de ce coût, soit 1,2 milliard de francs, ou encore 20 F/Français.

Selon le traité de concession, en cas d’absence d’engagement de Club résident, le Consortium Stade de France touche une indemnité de l’Etat s’élevant à 70 millions de Francs au minimum par an. La concession a une durée de 25 ans, il est donc essentiel pour l’Etat de trouver un Club résident au plus vite.

Actuellement, ce sont donc les contribuables qui ont la charge de ce gouffre financier, vu qu’il n’y a pas de club résident. C’est donc l’argent public qui assure l’équilibre.

En effet, selon Jean-Michel GAILLARD, ancien magistrat à la Cour des Comptes, le Stade coûte énormément d’argent, avec des charges fixes incompressibles qui s’élèvent à 250 millions de francs par an, et environ 100 millions de francs de charges variables. C’est le Consortium privé, actionnaire majoritaire, qui est chargé d’en faire une entreprise viable.

Toutefois, comme le signale Gaëtan DESRUELLES, le Consortium arrive à supporter les coûts de construction, le coût de l’amortissement, les charges financières, ainsi que les charges d’exploitation du Stade.

A l’heure actuelle, le stade de France emploie 80 salariés en permanence, et plus de 1000 emplois induits.

b) L’exploitation du Stade de France

Le Consortium essaie d’exploiter au mieux le bijou architectural qu’est le Stade de France, sous la direction de Jean-Christophe GILETTA, Directeur des grands événements :

Les visites guidées

Grâce à une bonne promotion, et bien sûr la victoire de l’équipe de France, le Stade de France est devenu un produit touristique à part entière, et attire énormément de visiteurs.

Le Consortium a décidé de profiter de ce phénomène, en ouvrant le stade à des visites guidées et payantes, hors manifestations, et ce même lorsque sa construction n’était pas encore achevée.

Dès le début des travaux, un pavillon a été spécialement aménagé dans lequel se trouvait exposé la maquette de l’ouvrage en cours de réalisation ; tout de suite après, des visites du chantier ont été organisées.

Pendant les travaux, plus de 250 000 visiteurs sont venus admirer le Stade de France.

Environ 500 «pèlerins » viennent visiter le Stade chaque jour, et bien évidemment rapportent quelque chose de la boutique Souvenirs créée intelligemment.

Parmi ces visiteurs, 15% étrangers ; la clientèle française, représentant donc 85%, est essentiellement composée de familles de 3 à 5 personnes, où toutes les générations sont représentées. Il est important de noter que cette clientèle française vient à égalité de province et de la région parisienne, ce qui montre bien la portée du symbole du Stade de France.

Leurs motivations sont diverses : ce sont des inconditionnels de football, des sportifs, mais également des amateurs de l’architecture du Stade ou de ses performances technologiques.

Il faut noter également que 40% des visiteurs viennent en groupe organisé.

Avec des visites facturées 90 F par adulte et 65 F par enfant, les visites guidées et la boutique de souvenirs rapportent 15 millions de francs par an.

Les restaurants et les salles de séminaire

Résolument tourné vers les entreprises, le Stade de France propose à celles-ci de profiter de l’opportunité d’un lieu unique pour y organiser des opérations spécifiques : conventions, séminaires, conférences de presse, colloques, expositions, repas de prestige…

Le Stade de France met à la disposition des organisateurs d’événements ou de manifestations privées, 7 500 m² d’espaces de réception modulables et polyvalents qui offrent une grande variété de concepts, de surfaces et de volumes. Les espaces du Stade de France sont susceptibles d’accueillir des manifestations de 50 à 80 000 personnes.

Parmi les douze espaces événementiels, nous pouvons citer :

-Le Chorum, vaste espace de 1 940 m² divisible en quatre volumes, qui peut accueillir jusqu’à 2 000 personnes.

-Les Colonnades, salle de réception bordée d’une verrière sérigraphiée, d’une capacité de 1 350 personnes.

-L’Elyséum, loge présidentielle les jours de match, peut accueillir 480 personnes. Cet espace prestigieux offre une vue exceptionnelle sur la pelouse du Stade.

-Sept autres espaces de réception ou de réunion entièrement autonomes ou combinables entre eux, offrent une capacité de 50 à 400 personnes.

-Deux restaurants, des parkings et un service de régie technique sont également à la disposition des organisateurs pour assurer le bon déroulement de leur manifestation.

Les restaurants et les salles de séminaire rapportent 20 millions de francs par an.

Les loges

Le Stade de France dispose de 148 loges très bien placées par rapport à l’intérieur du stade, parfaitement aménagées, et agrémentées de prestations privilégiées telles que buffets privés, cocktails, services particuliers…Ce produit très haut de gamme a été fait pour répondre aux besoins et désirs des clients.

En effet, le Consortium loue ces loges à l’année, grâce à des contrats annuels. Ces loges sont surtout louées à des entreprises qui assurent des prestations de relations publiques et souhaitent y recevoir des clients.

Avec un prix de location de 1 million de francs par an, comprenant les prestations associées, les loges et les sièges V.I.P. ont rapporté, pour l’année 1998, 100 millions de francs, soit 30% des revenus du stade.

L’année 1999 s’annonce également bien partie, avec déjà 115 loges louées sur 148.

Les concerts

Le Stade de France, dès le départ, a été doté d’une grande convertibilité : les camions peuvent circuler jusqu’au bord de l’emplacement central, l’acoustique est excellente, des kilomètres de câble couvrent tout le stade pour les retransmissions.

De grands concerts peuvent donc se dérouler au Stade de France, comme cela a déjà eu lieu : les Rolling Stones, Johnny Halliday, Céline Dion…ont attiré énormément de spectateurs, avec un billet d’entrée relativement élevé (250 à 300 F en moyenne pour les Rolling Stones et Céline Dion).

Toutefois, il faut savoir que cela coûte cher d’organiser des concerts, car le simple fait de couvrir la pelouse coûte déjà 400 000 francs. De plus, il faut quelquefois répondre aux caprices des stars, comme la construction d’une salle de jeux privée à l’intérieur du stade pour le chanteur des Rolling Stones lors de son passage…

Les sports-spectacles

Le stade de France est même convertible en piscine, patinoire, piste d’athlétisme…pour accueillir toutes sortes de sports-spectacles et confirmer ainsi sa polyvalence.

En 1998, 23 événements ont attiré 1,7 millions de spectateurs, ce qui a rapporté 25% des recettes, auxquels s’ajoutent 20% des revenus liés à la publicité.

Toutefois, ce n’est pas encore suffisant par rapport au potentiel qu’à le Stade de France, et Jean-Christophe GILETTA vise le marché non plus francilien, mais national, ou même européen. Il envisage par exemple une sorte de « Superbowl à la française ».

Les manifestations sportives

Pendant la Coupe du Monde, le Consortium Stade de France a loué le Stade de France au C.F.O. pour un montant de 36 millions de francs.

En 1998, 17 matches de football et de rugby se sont déroulés au Stade de France, rapportant à chaque fois 6 à 10 millions de francs par match.

c) Bilan

Toutes ces sources de revenu, cumulées, ont donc rapporté 330 millions de francs de chiffre d’affaires pour l’année 1998.

Toutefois, ce n’est pas encore assez en raison du montant de la somme versée chaque année au Consortium Stade de France.

Si l’on cumule les 18 premiers mois de la période 98/99, on obtient les résultats suivants : le chiffre d’affaires atteint est de 525 millions de francs, avec 35 événements mis en place sur cette période au Stade de France, qui ont attiré 2,5 millions de spectateurs, avec 70 000 personnes en moyenne à chaque manifestation.

Pour la période 1999/2000, le chiffre d’affaires prévisionnel est de 350 millions de francs.

Les objectifs de développement du Stade de France sont éloquents : le Consortium Stade de France veut 20 à 25 000 personnes comme flux mensuel, donc 250 000 à 300 000 visiteurs pour 1999. Si cela se produit, il y aura donc une progression par rapport à 1998 (190 000 personnes mais le Stade était fermé pendant 2 mois).

Le Consortium Stade de France mise sur des projets de type événementiel, liés au Tourisme d’affaires. En effet, le Stade de France est devenu un grand centre d’affaires où se déroulent séminaires, colloques ou manifestations diverses.

En 1999, 150 à 200 manifestations importantes sont prévues, dont « le plus grand petit-déjeuner du monde », qui a attiré plus de 10 000 personnes. Le seul problème à arranger au point de vue manifestation serait l’aménagement d’un toit amovible, afin d’éviter une annulation de dernière minute comme cela avait été le cas pour le concert de Johnny Halliday.

Il faut également penser au Stade de France d’un point de vue purement touristique : en effet, le grand Stade devient un lieu touristique réclamé par les tours-opérateurs. De tels arrangements pourraient donc être une solution de forte rentabilité pour le reclassement du Stade de France.

Toutefois, à l’heure des bilans, nous pouvons dire que, même si le Stade de France bénéficie d’une excellente infrastructure, d’une très bonne image auprès du public, d’un potentiel attractif sur les touristes du monde entier, supporters ou non, son potentiel n’est pas suffisamment optimisé.

En effet, pour profiter encore plus des opportunités qu’il offre, la mise en place de spectacles de grande envergure nous apparaît comme nécessaire, de par la défaillance de club résident et du « trou » financier que cela implique. Il ne faut pas oublier que le Stade de France est au cœur de la France, situé à quelques minutes de Paris,; or le marché francilien est très important, et la dizaine de millions d’habitants est très friande de manifestations. Paris est une ville vivante, du point de vue culturel, certains spectacles affichent complet plusieurs mois à l’avance, comme « Notre-Dame de Paris » par exemple au Palais des Congrès.

Ce sont de telles manifestations qu’il faudrait « transférer » au Stade de France, en étant de cette manière sûr de son remplissage. C’est ce qui est d’ailleurs peut-être en cours de négociation ou de préparation avec Robert HOSSEIN, metteur en scène, qui envisage de monter un spectacle à propos de Ben-Hur au grand Stade. Voilà certainement l’avenir du Stade de France…

Ainsi, après avoir constaté que le Stade de France constituait un fort potentiel d’attraction touristique, nous pouvons bien évidemment penser que son existence a eu et a encore énormément d’impact sur le département qui l’a « accueilli », à savoir la Seine-Saint-Denis. Plus particulièrement, nous nous proposons d’étudier, dans cette deuxième partie, la ville de Saint-Denis, qui a été elle aussi le point de mire de la Coupe du Monde, de par sa situation géographique. La ville de Saint-Denis accueillant le Mondial, l’organisation a été très importante afin d’optimiser au mieux les retombées pour faire de la Coupe du Monde un véritable vecteur de développement local et de tourisme durable.

B/ SAINT-DENIS : L’UTILISATION DE LA COUPE DU MONDE COMME VECTEUR DE DEVELOPPEMENT LOCAL

Quand, en octobre 1993, la ville de Saint-Denis a donné son accord pour la construction sur son territoire du Grand Stade - appelé par la suite Stade de France - afin d'accueillir la Coupe du Mmonde, elle l'a fait après une longue réflexion et en ayant posé certaines conditions préalables. Car tant la construction du stade que le déroulement de la Coupe du Monde devaient constituer pour cette ville populaire de la banlieue parisienne des éléments forts de développement local.

Saint-Denis a pu ainsi obtenir la réalisation des projets d'infrastructures nécessaires et demandés par la ville depuis quelques années : couverture de l'autoroute A1, prolongement de la ligne 13 du métro jusqu'à l'université, agrandissement de la station de métro Porte de Paris, agrandissement de la gare RER B, construction d'une troisième gare RER à Saint-Denis sur la ligne D.

Les paradoxes du 93

La Seine-Saint-Denis conjugue les paradoxes. Quarante communes dont dix limitrophes avec la capitale, un centre de congrès et d’expositions unique – Villepinte – qui fonctionne dix mois par an et qui a recensé, en 1996, 1,3 million de visiteurs, 10 115 chambres d’hôtels dont une majorité date de moins de cinq ans (2 millions de nuitées en 1997), des pôles événementiels comme l’aéronautique (le salon du Bourget reçoit près d’un million de visiteurs et 6 000 exposants chaque année), les puces de Saint-Ouen (11 millions de visiteurs en moyenne), la basilique de Saint-Denis (150 000 visiteurs en 1997) et maintenant le Stade de France : 80 000 places (105 000 places en configuration spectacle), soit deux fois le Parc des Princes.

Mais à côté, il y l’autre réalité du 93 : le deuxième département universitaire de France est en butte aux violences urbaines. Et ceci est le véritable problème que peut poser son image. Comme le souligne le propriétaire d’un restaurant à Bondy , « Tout le monde a peur de Bondy alors qu’il ne s’y passe rien. Moi, je suis à 5 minutes du Stade de France et je crois beaucoup dans ce qu’il va nous apporter. Notre problème, dans le département, c’est l’image. On parle toujours de ce qui ne va pas, jamais de ce qui va bien ».

Longtemps traitée et perçue comme une banlieue repoussoir avec ses nombreuses friches industrielles, le quartier de la Plaine Saint-Denis, grâce au Stade et ses 500 visiteurs quotidiens hors de tout événement, s’est mué en destination touristique.