CHAPITRE I / REGIONS ORGANISATRICES VERSUS REGIONS NON-ORGANISATRICES

D’après le bilan touristique de la saison 1998 en France donné par Madame Michelle DEMESSINE, Secrétaire d’Etat au Tourisme, lors du congrès annuel du SNAV à Louxor en 1999, nous pouvons dégager une certaine tendance : les différentes activités touristiques françaises dégagent une augmentation de leurs recettes de 7% (175 milliards de francs, soit 12 milliards de plus qu’en 1997), soit le double de la croissance moyenne mondiale. Le solde du poste voyage de la balance des paiements dégagerait ainsi un excédent de 70 milliards de francs. Ce qui devrait placer la France au deuxième rang des pays enregistrant les plus fortes recettes touristiques et la positionner juste après les Etats-Unis.

Ces résultats montrent le dynamisme des professionnels français, le succès de toutes leurs actions entreprises dans le but d’optimiser les retombées de la Coupe du Monde et constituent un vif encouragement pour l’avenir.

Dans cette partie, nous nous efforcerons de mettre en relief les principaux points des retombées de la Coupe du Monde sur la France, afin d’avoir une idée de l’essentiel de la situation touristique française au cours de l’année 1998, et plus particulièrement au cours de l’été 1998, saison accueillant le Mondial.

Christian Mantéi, Directeur Général de l’Office de Tourisme de Paris a souligné lors d’une de ses interviews « la formidable chance pour la France d’accueillir la Coupe du Monde de Football, qui bénéficiera ainsi d’un flux de touristes et de prescripteurs de voyages très important ».

L’un de ses principaux soucis était de ne pas perdre une clientèle fidèle qui risquait à l’occasion de cet événement générateur d’affluence, de bouder la France.

L’autre souci était d’éviter tout débordement en matière de tarification des hôtels et des restaurants parisiens. En effet, à Barcelone par exemple, la valse des prix avait parfois atteint 300% . Or, cela peut sans nul doute faire fuir beaucoup de touristes.

Afin d’anticiper ces deux problèmes, l’ensemble des acteurs touristiques a mis en place un certain nombre d’actions , souvent regroupées sur la région parisienne (l’Office de Tourisme de Paris et le Ministère du Tourisme étant les principaux décideurs dans ces domaines), mais ces actions ont eu des retombées au niveau national.

De plus, l’explosion des prix et la mauvaise gestion de l’image du pays organisateur à l’étranger constituent les deux problèmes majeurs liés aux méga-événements, et les plus durs à gérer, si l’on se réfère aux échecs des événements antérieurs sur ce point .

C’est pour ces différentes raisons que nous avons voulu étudier dans cette partie l’impact de la Coupe du Monde sur les prix après les nombreuses actions entreprises en amont de l’événement.

A/ LES PRIX

Nous avons donc observé l’impact de la Coupe du Monde sur les prix, d’une part sur les régions comportant un site d’accueil de matches, et d’autre part, sur les régions non concernées directement par l’événement.

Cette partie se base sur l’enquête tarifaire de l’hôtellerie française pendant la Coupe du Monde de Football 1998 réalisée par le cabinet MKG Conseil. D’après leurs tableaux de données, nous avons tiré certains commentaires et certaines conclusions.

Méthodologie

Echantillon

L’échantillon est constitué de 1 204 hôtels représentant 71 446 chambres, appartenant aux agglomérations françaises de plus de 10 000 habitants.

Les hôtels se répartissent ainsi :

-303 hôtels sont situés dans les 9 agglomérations où vont se dérouler des matches lors de la Coupe du Monde (Paris, Lyon, Marseille, Bordeaux, Toulouse, Nantes, Saint-Etienne, Montpellier et Lens-Lille-Arras) représentant 19 837 chambres. Chaque échantillon est représentatif de l’offre hôtelière de chaque agglomération.

-901 hôtels sur l’ensemble du territoire représentant 51 609 chambres, représentatifs de l’offre hôtelière de chaque région.

Les données

Les données recueillies sont :

-le prix d’une chambre simple entre le 10 et 30 juin 1998, période correspondant aux phases qualificatives et aux matches des huitièmes de finale, l’ensemble des villes accueillant des matches sont alors concernées par la compétition.

-le prix affiché d’une chambre simple entre le 1er et le 12 juillet 1998, période des quarts de finale, les villes concernées par les matches sont alors Nantes, Lyon, Marseille, Paris.

-le prix affiché d’une chambre double entre le 10 juin et le 30 juin.

-le prix affiché d’une chambre double entre le 1er et le 12 juillet.

-le prix du petit-déjeuner durant ces deux périodes.

-Enfin ces mêmes questions ont été posées pour les mêmes périodes de l’année 1997.

| Catégorie | Agglomération Coupe du Monde |

Hors Coupe du Monde | Total |

| Juin | 31,4% | 5,3% | 13,6% |

| Juillet | 19,4% | 4,2% | 8,9% |

|

Source Base de données et enquête MKG Conseil – Mai 1998 |

a) Evolution des prix affichés dans les sites de la Coupe du Monde de Football

Evolution des prix affichés entre juin 1997 et 1998, par site

Les résultats par site font apparaître une grande disparité dans les politiques tarifaires. En chambre simple, les prix affichés varient de 15,9% à Bordeaux, à 46,6% à Saint-Etienne en juin 1998 par rapport à 1997. En chambre double, l’augmentation la plus faible est enregistrée également pour les hôtels de Bordeaux (+18,3%), la hausse la plus importante est de +45,3% à Nantes.

Quatre agglomérations enregistrent des progressions de leurs prix affichés supérieures à la moyenne de l’ensemble des sites. Il s’agit de Saint-Etienne (+46,6% en chambre simple et +37,6% en chambre double), Nantes (+44,7% et +45,3%) et Lens-Lille-Arras (+33,7% et 30,5%).

Après Bordeaux, Paris est l’agglomération où les prix affichés progressent le moins (+23,5% en chambre simple et 27,3% en chambre double à répartition du parc 1997).

Malgré le degré d’attraction de la capitale, la marge de manœuvre des professionnels est limitée compte tenu du niveau déjà élevé des prix affichés dans l’agglomération parisienne (en moyenne de 60% plus élevé qu’à Montpellier à 111,9% plus élevé qu’à Lens-Lille-Arras). Cette donnée est toutefois historique compte tenu des charges foncières et des prix de construction, toujours plus élevés dans la capitale.

Dans la plupart des agglomérations, les hôteliers ont parié sur un indice de fréquentation record. En effet, dans six villes, la progression du prix affiché moyen au mois de juin en chambre double est supérieure à celle de la chambre simple.

Evolution des prix affichés entre juillet 1997 et juillet 1998 par site

Au mois de juillet 1998, dans les villes qui ne sont plus concernées par les matches (Bordeaux, Toulouse, Montpellier, Lens), l’évolution des prix affichés moyens est similaire à celle des autres agglomérations hors Coupe du Monde, voire inférieure. Il faut noter cependant que pour les villes à vocation touristique, le mois de juillet est celui du passage aux tarifs de haute saison avec une clientèle individuelle plus nombreuse, qui justifie en partie les variations constatées au niveau des prix affichés.

Dans les agglomérations où se déroulent des matches de phases finales, la progression des prix affichés moyens est inférieure à celle du mois de juin, à l’exception de Nantes où les prix affichés restent inchangés durant l’ensemble de la période de la Coupe du Monde de Football.

Compte tenu des remarques précédentes concernant les villes n’accueillant pas d’épreuve au mois de juillet, l’évolution globale de prix affichés est plus forte en juin (+31,4% en chambre simple à répartition constante du parc 1997 et +31,8% en chambre double) qu’en juillet (+19,4% en chambre simple et +19,7% en chambre double).

Evolution des prix affichés par catégorie dans les sites de la Coupe du Monde de Football

Au mois de juin, dans l’ensemble des sites de la Coupe du Monde, les évolutions du prix d’une chambre simple ou d’une chambre double sont assez similaires : respectivement +31,4% et +31,8% à répartition constante du parc en 1997.

Sur les deux périodes considérées, l’évolution des prix affichés dans les sites de la Coupe du Monde de Football par catégorie révèle que les hôtels de la catégorie 3* ont le plus augmenté leur prix (+41,5% en juin quel que soit le type de chambre retenu, +23,4% en juillet pour une chambre simple, et +23,7% pour une chambre double). Ces variations sont supérieures à celle de la catégorie 4* (+31,4% en juin et +22,8% en juillet pour une chambre simple). Pour les catégories de l’hôtellerie économique, les augmentations des prix moyens affichés s’accroissent avec la catégorie. Au mois de juin, elle est limitée pour la catégorie 0* à 3,3% en chambre simple et 3,6% en chambre double. Au mois de juillet, la hausse du prix affiché moyen de la chambre simple est de 1,7%, ce qui est inférieur à l’augmentation constatée au niveau national (+2,8%) et de 3,2% pour la chambre double (contre +3,1% au niveau national).

Les évolutions de prix affichés des hôtels de la catégorie 1* dans les villes de la Coupe du Monde restent soutenues entre le mois de juin (+16,2% en chambre simple) et le mois de juillet (+11,6%), alors que dans les villes hors Coupe du Monde, leurs progressions sont faibles (+1,5% en juin et +1,2% en juillet).

Enfin, pour la catégorie 2* qui reste prépondérante en France (53% de hôtels et 48% des chambres), les prix affichés moyens sont en progression de 23,3% en juin ce chambre simple et de 13,6% en juillet.

b) Evolution des prix affichés hors agglomérations de la Coupe du Monde de Football

L’effet de la Coupe du Monde de Football se reflète aussi dans les prix affichés des hôtels situés hors de la proximité immédiate des sites. Ainsi la progression toutes catégories confondues de 5,3% en juin et 4,2% en juillet pour une chambre simple hors sites de la Coupe du Monde de Football est supérieure aux évolutions constatées les années précédentes (sur un échantillon de 2449 hôtels de chaînes l’évolution 97/96 était de 1,6% en chambre simple) et surtout à l’évolution de l’indice des prix à la consommation (+0,8% sur les 12 derniers mois au mois de mars 1998).

Par ailleurs, au cours de l’enquête, plusieurs hôtels situés dans les agglomérations voisines de celles où se déroulent des matches de la Coupe du Monde de Football voire dans des régions voisines, ont fait état d’une tarification spéciale pour la période de la Coupe du Monde (notamment le soirs de grands matches). Le différentiel entre le mois de juin et le mois de juillet se justifie une nouvelle fois par un nombre restreint de stades concernés par la compétition au mois de juillet par rapport au mois de juin.

Les grandes tendances du marché hôtelier concernant les prix affichés par catégorie se retrouvent dans ces résultats, c’est-à-dire de faibles évolutions pour les catégories super économiques (0 et 1*).

Les évolutions du segment 1* reflètent un marché en développement où demande et offre s’accroissent, ne permettant pas de fortes augmentations des prix.

Les catégories 2*, 3* et 4* dont les nombres de chambres progressent peu, la demande augmentant, font progresser leurs prix affichés, les plus fortes variations étant constatées pour le segment 4*.

Les mois de juin et juillet sont traditionnellement de mois de changement des prix, et la reprise dans l’activité hôtelière de 1998 s’accompagne d’un ajustement des prix affichés.

c) Evolution des prix affichés au niveau national

Pendant la première de la compétition de la Coupe du Monde de Football, les hôtels de la catégorie 3* enregistrent les plus fortes augmentations de leurs prix affichés au niveau national. Cette catégorie bénéficie en effet d’un meilleure présence géographique sur l’ensemble du territoire que le segment 4* (essentiellement concentré en Ile-de-France et sur la Côte-d’Azur) et devrait ainsi attirer la clientèle haut de gamme, notamment dans les villes de province. Au niveau national, les prix affichés du segment 4* augmentent de 17,6% en chambre simple et de 19,5% en chambre double au mois de juin.

Dans la deuxième partie de la compétition, la moitié de matches (4 sur 8) se déroule à Paris. Les évolutions des prix affichés moyens s’expliquent en grande partie par la Coupe du Monde, mais aussi par la modification traditionnelle du mix clientèle au mois de juillet : moins de clientèle affaires, plus de clientèle touristique et l’entrée dans la haute saison pour les villes touristiques et le passage en basse saison pour les villes et les établissements recevant une clientèle professionnelle.

Pour conclure, nous pouvons dire qu’il n ‘y a pas eu de véritable explosion des prix pendant la Coupe du Monde de Football en France. C’est sûrement du en grande partie d’une part à l’opération « prix bleu » menée par le Ministère du Tourisme, et d’autre part à Mondiresa, sous la tutelle du groupe Accor.

L’explosion des prix était une des deux inquiétudes des acteurs du Tourisme, et plus particulièrement de l’Office du Tourisme de Paris, car c’était l’un des principaux reproches « anticipés » que les journalistes étrangers pouvaient faire, ce qui aurait bien évidemment remis en cause la bonne organisation de la France, ainsi que son image à l’étranger.

C’était également une crainte de la clientèle étrangère qui aurait sûrement modifié ses projets de séjour en cas d’explosion de prix.

La France a donc prouvé qu’elle pouvait avoir une excellente maîtrise des prix pendant l’organisation d’un méga-événement tel que la Coupe du Monde, et grâce à cela, elle a favorablement impressionné les étrangers (journalistes et touristes).

De plus, par sa remarquable anticipation et gestion des éventuels problèmes liés à un méga-événement, la France a acquis ainsi plusieurs atouts pour l’organisation d’autres événements à venir, tels que les festivités de l’An 2000…

B/ LES MOUVEMENTS TOURISTIQUES PAR REGIONS

Dans cette partie, nous allons essayer de voir quelles sont les différentes « réactions» des régions de France face à la Coupe du Monde, dans le cas où elles comportaient un site d’accueil de matches ou non.

Fréquentation hôtelière : juin/juillet 1998

Les données qui suivent sont tirées de l'enquête hôtelière réalisée conjointement par la Direction du Tourisme, l’INSEE et les partenaires régionaux. La fréquentation de l'hôtellerie homologuée française est ainsi mesurée pour tous les mois de 1998 comparativement aux mêmes mois de 1997.

Les régions concernées par la Coupe du Monde sont suivies d'un astérisque.

Globalement, la fréquentation des hôtels en termes de nuitées est en hausse de 3.8 % en juin et de +2.6 % en juillet sur l'ensemble des régions françaises métropolitaines.

Au mois de juin, le Limousin enregistre l'évolution la plus poussée avec + 12.6 % par rapport à juin 97. Il est suivi par la Provence Alpes Cote d'Azur* (+ 8.9 %), Rhône?Alpes* (+8.2 %) et le Languedoc Roussillon* (+7.3 %). En revanche, toutes clientèles confondues, le Centre (-2.6%), la Bourgogne (-6.5 %) et l'Aquitaine* (-7.6 %) affichent les seuls résultats globaux négatifs.

Au mois de juillet, les meilleures progressions toutes clientèles confondues sont réalisées par le Limousin (+20 %), le Languedoc?Roussillon (+7.9 %) et la Picardie (+7.5 %). A l'inverse, les baisses de fréquentation les plus sensibles sont enregistrées en Haute-Normandie (-10.6 %), en Alsace (-8.6 %) et en Nord Pas de Calais* (-6.3 %).

La clientèle française totalise moins de nuitées qu’en 1997 avec au mois de juin -2.1 % et au mois de juillet -0.8 %. L'évolution varie d'un mois à l'autre :

En juin, les Français ont davantage fréquenté les hôtels du Limousin (+12.5 %), d'Alsace (+7.5 %), de Lorraine (+7.5 %) et de Basse Normandie (+6.0 %) que ceux d'Aquitaine* (-12.2 %), du Nord pas de Calais* (-9.4 %), de Bourgogne (-8.9 %) et d'Ile de France* (-4.3%) comparativement au mois de l'année dernière.

En juillet, on retrouve des valeurs plus accentuées à savoir une évolution de 26.5 % en Limousin, de 9.1 % en Languedoc Roussillon* et 8.4 % en Bretagne contre -11 % en Aquitaine*, ?10.4 % en Nord-Pas-de-Calais*, ?10.3 % en Alsace et ?7.3 % en Haute Normandie.

En ce qui concerne la clientèle étrangère, l'évolution du nombre de nuitées est sensible soit une hausse globale de +12.2 % en juin et + 6.8 % en juillet sur l'ensemble du territoire.

La Coupe du Monde de football a eu des répercussions bénéfiques surtout au mois de juin avec des valeurs en nette progression comme en Rhône Alpes* (+46.1 %), en Pays de la Loire* (+31.7%), en Nord Pas de Calais* (+29.6%), en Languedoc?Roussillon* (+25.8 %), mais aussi en Picardie (+16.4 %), en Franche?Comté (+17.4 %), en Limousin (+14.2%), en Auvergne (+19.4%) et en PACA* (+18.9 %). Les seules régressions sont enregistrées en Poitou?Charentes (-8.4 %), en Bourgogne (-3.3 %), en Centre (-4.2 %), en Basse Normandie (-4.2 %) et en Haute?Normandie (-0.9 %).

Au mois de juillet, les valeurs sont toujours en hausse avec en province une évolution de 14.6% contre 9.7 % en Ile de France* comparé à juillet 97.

Les résultats les plus marquants se situent en Rhône Alpes* (+46.1 %), en Pays de la Loire* (+31.7 %), en Nord Pas de Calais* (+29.6 %), en Languedoc Roussillon* (+25.8 %), en Picardie (+16.4 %), en Franche?Comté (+17.4 %), en Auvergne (+19.4 %) et en PACA* (+18.9 %). A l'inverse, plusieurs régions ont vu le nombre de leurs nuitées en baisse sensible comme la Haute Normandie (-14.9 %), le Limousin (-14.1 %), la Bretagne (-6.5 %), l'Alsace (-6.5 %) et le Centre (-3.7 %).

En ce qui concerne le taux d'occupation du mois de juin 98 comparé à celui de juin 97, il apparaît que les meilleures évolutions sont enregistrées en Haute Normandie (+5.2 points), en Lorraine (+5.1 points), en Franche Comté avec +4.3 points, et PACA* +5.0 points. Peu de régions affichent des taux en baisse, de manière globale, ceux?ci augmentent ou demeurent relativement stables.

L'Ile de France* obtient le taux moyen d'occupation le plus élevé en juin : 77.8 % mais est détrôné par la PACA en juillet avec un taux de 72.2 % contre 70.1 % en Ile de France*. Les taux d'occupation en juillet 98 ont progressé de 5.8 points en Languedoc Roussillon*, de 4.6 points en PACA*, de 4.1 points en Auvergne, de 4.3 points en Limousin et de 3.3 points en Rhône Alpes* par rapport à juillet 97 et ont régressé de 2.4 points en Poitou Charentes et en Basse Normandie et de 2.5 points en Haute Normandie.

Après avoir vu ces données de base concernant les flux touristiques pendant la Coupe du Monde selon les régions, nous allons maintenant détailler les effets de l’événement, pendant son déroulement, en opposant les régions ayant accueilli la Coupe du Monde de Football et les autres.

a) Régions ayant accueilli la Coupe du Monde de football

Rhône-Alpes

La fréquentation touristique a connu une progression de 2% par rapport à août 97, elle a été amplifiée par l'effet Coupe du Monde, certains vacanciers ayant reculé leurs dates de congés.

La progression de la fréquentation des hébergements a été quasi-générale, à l'exception des hôtels de haute montagne et des campings des départements alpins.

Les clientèles étrangères traditionnelles (Allemande, Néerlandaise, Belge et Britannique) ont été plus nombreuses que l'an passé à la même époque.

Lyon

On a noté en juillet la tendance, confirmée en août, d'une clientèle étrangère en hausse de 36% (Japon + 118%, Espagne + 76%, Allemagne + 67%, Angleterre + 65%), alors que la clientèle française baissait de 13%.

Pour le mois d'août, l'hôtellerie a enregistré une augmentation moyenne, toutes catégories confondues, de 6 à 8% sur le nombre de nuitées avec une forte poussée de la clientèle étrangère et une augmentation de la durée des séjours.

La clientèle étrangère a également été plus nombreuse à l'Office du tourisme avec une hausse de 12% pour juillet et août (24% pour le cumul des huit premiers mois de 98).

Saint-Etienne

Saint-Etienne, en déficit d'image jusqu'à présent, n'a pu que bénéficier de l'apport de notoriété généré par la Coupe du Monde.

En juillet et août, la fréquentation étrangère de l'Office du tourisme a battu les records, avec une émergence des nationalités présentes lors de la compétition (Pays?Bas, Angleterre et Ecosse devançant l'Allemagne, première clientèle habituelle) et l'apparition remarquée des clientèles d'Amérique latine.

Nord Pas-de-Calais

Lens-Lille-Arras

La Coupe du Monde a entraîné des retombées positives sur l'activité hôtelière, notamment pour le secteur Lens-Béthune et sur la métropole lilloise. Dès la mi-juillet, les hôtels du Pas?de?Calais ont connu une forte croissance de leurs taux d'occupation jusqu'à 80% tandis que ceux du Nord ont été stables. A partir du 14 juillet, les hôtels du littoral ont ainsi pleinement profité de l'arrivée des touristes.

La clientèle étrangère (Britanniques et Scandinaves notamment) qui représente un client sur trois, est en progression de 5 points par rapport à la saison d'été 1997.

La fréquentation des équipements touristiques a été en augmentation par rapport à août 1997, après un mois de juillet moyen.

Aquitaine

Bordeaux

Le Mondial a été très profitable à l'image de la ville, de nombreux visiteurs ont d'ailleurs manifesté l'intention de revenir. La manifestation a fédéré, comme rarement auparavant, les acteurs économiques et politiques de la région.

Provence-Alpes-Côte-d'Azur

Marseille

La fréquentation de la ville s'est prolongée après la Coupe du Monde. Le nombre de visiteurs accueillis par l'Office de tourisme a augmenté de 20% au mois d'août par rapport à l'an passé. Le nombre de visiteurs étrangers a augmenté, lui, de 60%. L'augmentation est particulièrement significative pour les Italiens, Anglais, Néerlandais et Danois, dont les équipes nationales ont joué à Marseille pendant la Coupe du Monde.

Le taux moyen d'occupation des hôtels en août a connu une hausse de 4% par rapport à la même période de 97.

La Coupe du Monde a provoqué un report de manifestations en septembre qui s'annonce, de ce fait, comme un très bon mois pour le tourisme.

Languedoc-Roussillon

Montpellier

Le Mondial a été bénéfique sur le plan de la notoriété, grâce à une couverture médiatique sans précédent. Le déficit d'image dont semblait souffrir la ville est ainsi partiellement comblé.

En août, les étrangers ont été plus nombreux cette année en Languedoc-Roussillon, particulièrement dans l'Hérault. 5% des 600 entreprises touristiques interrogées pour le Comité Régional du Tourisme estiment avoir bénéficié d'une hausse de fréquentation étrangère et 40% d'une fréquentation égale. La percée de la clientèle des pays de l'Est et d'Europe du Nord a été particulièrement nette ; les Italiens, Espagnols, Allemands et Anglais ont été plus nombreux.

Tous les secteurs d'activité disent avoir connu un bon mois d'août, surtout durant la deuxième quinzaine. Les professionnels de l'hébergement les plus satisfaits sont les campings et les agences immobilières. La mer et la ville sont les espaces ayant été les plus fréquentés. La saison s'achève sur une hausse de 4% pour les campings et de 9% pour les hôtels par rapport à 1997.

Une large majorité de professionnels estime que la Coupe du Monde n'a pas incité la clientèle à décaler ses vacances sur le mois d'août. Ce sont les arrivées des clientèles étrangères, surtout celles d'Europe du Nord, des pays de l’Est et des USA qui sont en forte croissance.

Ile-de-France

Si la fréquentation touristique a été inférieure pendant la Coupe du Monde, elle a été supérieure après la victoire de la France. L'événement a permis d'améliorer l'image des Parisiens et les vacanciers ont retrouvé le chemin de la capitale dès le mois d'août, au cours duquel la fréquentation a augmenté de près de 10%. Aux visiteurs habituels, se sont ajoutés les Brésiliens, Argentins et Mexicains.

Paris

Les images de la cérémonie d'ouverture, l'ambiance de fête et le dénouement sur les ChampsElysées n'ont pu qu'être bénéfiques au tourisme parisien. La fréquentation, qui avait fléchi pendant l'événement, est en nette augmentation par rapport à août 1997. C'est surtout à moyen terme que l'événement devrait avoir des répercussions, du début 1999 jusqu'aux années 2000?2001.

Saint-Denis

Grâce à son dispositif d'accueil exceptionnel (5 points d'accueil fonctionnant tous les jours), Saint?Denis a pu renseigner les visiteurs pendant la Coupe du Monde et diffuser des informations qui portent aujourd'hui leurs fruits puisque 1 500 à 2 000 personnes visitent chaque jour le stade de France et que la Basilique reçoit 20% de touristes en plus.

Pays de la Loire

Nantes

La Coupe du Monde a essentiellement bénéficié à l'agglomération nantaise. Le mauvais temps a nui particulièrement au camping, mais a bénéficié à l’hôtellerie et aux visites (Safari-Parc, Océarium du Croisic, Musée-blockauss de Batz-sur-Mer et Chantiers navals de Saint-Nazaire).

Le mois d'août a été exceptionnel, les fortes chaleurs ayant poussé les vacanciers sur les plages.

Cependant, la clientèle étrangère (britannique, allemande, néerlandaise et belge) a cependant semblé en régression.

Midi-Pyrénées

Toulouse

Les professionnels du tourisme sont satisfaits de la Coupe du Monde sur leurs résultats, le taux d'occupation moyen des établissements est passé de 65% pour l'été 1997 à près de 82% au cours de juin-juillet 1998.

Les instances locales du tourisme s'attachent à présent à fidéliser les clientèles étrangères (Argentins, Anglais, Japonais, Danois ... ) très présentes pendant la Coupe du Monde.

b) Régions n'ayant pas accueilli la Coupe du Monde de football

Alsace

La fréquentation a été en baisse en juillet; plus particulièrement celle de la clientèle française. Une légère amélioration a été observée en août. On a observé une baisse significative de la clientèle allemande et une nette hausse de la venue des Néerlandais et Danois.

La durée des séjours, en nette diminution dans le Haut?Rhin, a été équivalente dans le Bas-Rhin.

Les dépenses semblent avoir connu un niveau égal, voire inférieur.

L'hôtellerie et les meublés du Haut?Rhin auraient connu une diminution de leur fréquentation, le camping ayant connu la stabilité.

Auvergne

La fréquentation globale, tant française qu'étrangère, a connu une baisse pendant la première quinzaine de juillet, mais a ensuite été supérieure jusqu'à la mi?août, avant de redevenir équivalente à celle de l'an passé.

Les Néerlandais et les Allemands ont fait défaut en début de saison. Les gîtes de France signalent une progression de la venue des Anglais.

La durée des séjours et le niveau des dépenses ont été équivalents.

L'hôtellerie a connu une bonne saison, la situation des campings est restée stable.

Bourgogne

La fréquentation a été égale en juillet (avec une légère tendance à la baisse), et supérieure en août. Les Néerlandais, Anglais et Allemands sont venus nombreux. Présence plus marquée que l'an passé de touristes en provenance d'Amérique latine, d'Australie et d'Asie.

La durée des séjours et le niveau des dépenses sont restés équivalents.

La clientèle des hôtels a été équivalente (moins de Français, mais plus d'étrangers) ainsi que celle des campings et des résidences. Les chambres d'hôtes ont connu un succès supérieur à 1997.

Bretagne

Le mois de juillet a été inférieur à celui de l'an passé, le mois d'août devrait être égal.

On a observé une hausse de la clientèle britannique, et, à un degré moindre, des clientèles néerlandaise, belge et italienne. En revanche, les Allemands sont venus moins nombreux.

Si les dépenses individuelles ont été équivalentes, elles ont globalement connu un recul, du fait de la baisse de fréquentation en juillet. La durée des séjours est restée la même que l'an passé.

La fréquentation des hébergements a été équivalente dans l'ensemble, mais inférieure en juillet pour l'hôtellerie, le camping et les gîtes.

Centre

Egale en juillet, la fréquentation a été supérieure en août.

Les Américains et les Néerlandais sont venus plus nombreux en juillet, les Italiens et les Espagnols en août.

La durée des séjours était équivalente et le niveau des dépenses était à la baisse.

Les hébergements ont connu une baisse de fréquentation, sauf les résidences de tourisme, en hausse.

Si les grands centres touristiques ont connu l'affluence, une tendance inverse a été observée pour les petits sites et monuments.

Champagne-Ardenne

Malgré la Coupe du Monde et un temps désastreux, le début de saison a été légèrement supérieur, à l'exception de la Haute-Marne, qui a connu la stabilité.

La durée des séjours et les dépenses sont restées comparables.

La fréquentation française, inférieure à 1997 pendant la première quinzaine de juillet, a ensuite atteint un niveau comparable. La présence des Britanniques s'est confirmée, celle des Néerlandais a régressé.

L'hôtellerie a connu un bon taux de fréquentation, au contraire de l'hôtellerie de plein air. La clientèle des gîtes ruraux a été en hausse dans le nord de la région, stable dans le sud (Aube). La durée des séjours est restée équivalente. Les dépenses seraient plutôt en baisse, sauf dans l'hôtellerie haut de gamme.

Corse

La fréquentation, tant française qu'étrangère, a été dans l'ensemble, nettement supérieure. Les Européens de l'Ouest et du Nord sont venus nombreux. Nous avons également noté la hausse des arrivées des Tchèques, des Slovènes, des Croates et des Russes.

La durée des séjours et le niveau des dépenses sont en légère progression (sauf restauration et dépenses accessoires).

Tous les espaces et tous les hébergements ont bénéficié de cette bonne saison.

Franche-Comté

Une fréquentation étrangère en hausse sur l'ensemble de l'été et une fréquentation française inférieure pendant la première quinzaine de juillet mais supérieure par la suite ont caractérisé l'été 1998.

La durée des séjours a connu un fléchissement, le niveau des dépenses est resté égal.

La saison a été bonne pour l'hôtellerie et les campings, équivalente pour les résidences, moins bonne pour les meublés.

Limousin

En juillet, la fréquentation a été inférieure durant la première quinzaine, égale pendant la seconde. Si la venue de la clientèle française a été équivalente, les étrangers sont venus plus nombreux (Néerlandais, Anglais, Allemands).

La durée des séjours et le niveau des dépenses sont restés stables. Tous les hébergements ont eu une fréquentation supérieure, sauf les résidences qui ont accueilli une clientèle égale.

Lorraine

La fréquentation globale a été inférieure lors de la deuxième quinzaine de juillet, équivalente lors de la seconde et supérieure en août.

Les Néerlandais sont venus plus nombreux, ainsi que les Allemands et les Belges, quoique à un degré moindre. Les Croates ont séjourné nombreux à Vittel, où résidait leur équipe pendant la Coupe du Monde.

La durée des séjours a été inférieure, le niveau des dépenses, égal.

Parmi les hébergements, l'hôtellerie est la grande bénéficiaire de la saison, les campings ont en revanche perdu des points, ayant souffert des mauvaises conditions météorologiques.

Normandie

Après un bon début de saison, la situation s'est dégradée sur le littoral en juillet, en raison du mauvais temps. La fréquentation s'est ensuite stabilisée à un niveau égal à celui de l'an passé sur l'ensemble de la région.

Nous avons noté une forte remontée de la clientèle britannique surtout dans les hôtels (Orne, Manche, Eure) et une bonne présence des Belges et des Allemands (Eure et Orne).

La durée des séjours et le niveau des dépenses sont restés comparables à ceux de l'an passé.

Picardie

La clientèle, en baisse en juillet, a été, en août, d'un niveau comparable à l'an passé. On a noté une progression des arrivées des Britanniques et des Néerlandais.

La durée des séjours a connu une baisse, le niveau des dépenses est resté égal. Le littoral et la ville ont eu du succès, au contraire de la campagne.

Les hébergements ont vu leur fréquentation diminuer, à l'exception des résidences de tourisme, dont les résultats ont été maintenus.

Poitou-Charentes

La fréquentation, inférieure en début de saison, en raison d'une baisse de la clientèle française due au mauvais temps, a été supérieure à partir de la mi?juillet.

Les Belges et les Suisses sont venus plus nombreux, au contraire des Espagnols. La présence de Brésiliens et d'Ecossais a été constatée pendant la Coupe du Monde.

La durée des séjours est équivalente. Le littoral a connu un mauvais mois de juillet, mais un bon mois d'août. La ville et la campagne ont connu une affluence supérieure.

Les campings et les meublés ont eu des résultats en baisse, l'hôtellerie et les résidences ont connu la stabilité.

Dans l'ensemble, l'été 1998 est légèrement inférieur à celui de 1997.

Nous n’avons pas ici parlé des départements d’Outre Mer, même s’ils font bien évidemment partie de la France, tout simplement à cause de leur situation géographique éloignée ; il est évident qu’ils n’ont pas pu bénéficier de report de clientèle immédiat pendant la période la Coupe du Monde.

| Régions | 1998 | 1997 |

| Alsace | 3,3% | 3,4% |

| Aquitaine | 4,5% | 4,9% |

| Auvergne | 2,0% | 2,0% |

| Basse-Normandie | 2,3% | 2,4% |

| Bourgogne | 2,4% | 2,6% |

| Bretagne | 3,8% | 3,9% |

| Centre | 2,9% | 3,0% |

| Champagne-Ardenne | 1,2% | 1,2% |

| Corse | 1,3% | 1,0% |

| Franche-Comté | 0,9% | 1,0% |

| Haute-Normandie | 1,2% | 1,2% |

| Ile-de-France | 31,8% | 31,1% |

| Languedoc-Roussillon | 3,8% | 3,7% |

| Limousin | 0,7% | 0,6% |

| Lorraine | 1,7% | 1,7% |

| Midi-Pyrénées | 6,4% | 6,2% |

| Nord-Pas-de-Calais | 2,4% | 2,4% |

| Pays-de-la-Loire | 2,7% | 2,8% |

| Picardie | 1,0% | 1,0% |

| Poitou-Charentes | 2,6% | 2,8% |

| Provence-Alpes-Côte d’Azur | 11,5% | 11,4% |

| Rhône-Alpes | 9,7% | 9,7% |

|

Source Direction du Tourisme / INSEE / Partenaires régionaux |

La fréquentation des espaces touristiques a été largement influencée par le déroulement de la Coupe du Monde au début de l'été ; ainsi les grandes villes des régions Midi-Pyrénées, Pays de la Loire, Provence-Alpes-Côte d'Azur et Rhône-Alpes ont connu une fréquentation supérieure à 1997 pendant la période de l’événement.

Maintenant que nous avons une idée des implications de la Coupe du Monde par régions, nous allons étudier son impact sur l’ensemble de l’économie touristique du territoire français.

CHAPITRE II / L’IMPACT SUR L’ECONOMIE TOURISTIQUE FRANCAISE

Dans ce chapitre, nous allons étudier l’impact de la Coupe du Monde, tout d’abord d’un point de vue économique, puis en fonction de l’image et de la notoriété de la France évoluant de par l’événement.

A/ TENDANCE ECONOMIQUE

La tendance économique s’évalue tout d’abord à travers des résultats économiques généraux, puis à travers chaque secteur d’activité composant le Tourisme.

a) Résultats économiques

Avant de parler plus précisément de l’impact de la Coupe du Monde sur la France, nous voudrions fournir quelques chiffres plus généraux concernant les données structurelles de cadrage de l’étude.

Ces chiffres, relatifs à l’année 1998, sont liés au poids économique du tourisme en France, à la consommation touristique et aux entreprises du tourisme.

Pour mieux comprendre ces résultats, il convient d’indiquer quelques rappels concernant la consommation touristique.

Plusieurs niveaux d’agrégation des dépenses effectuées par les résidents et les non-résidents en France métropolitaine peuvent être réalisés pour mettre en évidence le poids du tourisme dans l’économie nationale.

Les principales définitions utilisées sont données ci-après :

- T0 : consommation des touristes résidents et non-résidents auprès des activités caractéristiques marchandes de l’industrie touristique, composée essentiellement des dépenses d’hôtels, de restaurants et cafés, de loisirs touristiques et de services d’organisation de voyages.

- T1 : consommation liée aux séjours : T0 + autres dépenses des touristes au cours des séjours (hébergements privatifs, alimentation, autres services, achats de biens durables).

- T2 : consommation touristique intérieure : T1 + transport entre domicile et lieu de séjour + autres dépenses (achats préalables aux voyages des touristes et dépenses préalables aux foires et salons des organisateurs) + consommation de services touristiques non marchands.

- T3 : consommation touristique et para-touristique : T2 + dépenses des excursionnistes et de la clientèle locale auprès des activités caractéristiques du tourisme.

Le poids économique du tourisme en France

La consommation touristique intérieure représente 612,5 milliards de francs, soit 7,3% du PIB.

Valeur des agrégats

Voici sous forme de tableau récapitulatif, la valeur des agrégats liés aux consommations touristiques :

| caractéristiques | HCR | 151,3 |

| Loisirs | 35,1 | |

| Agences | 57 | |

| liées au séjour | Divers | 92,2 |

| Alimentation | 55,5 | |

| Loyers fictifs | 56,2 | |

| intérieures | Transport France | 130,3 |

| Autres produits | 21,6 | |

| Pouvoirs publics | 13,4 | |

| para-touristiques | Excursionnistes | 37,9 |

| Clientèle locale | 111,9 |

|

Source Direction du Tourisme |

Pour les sept premiers mois de l'année, les recettes internationales ont représenté 101,7 milliards de francs contre 93,6 milliards de francs pour la même période de 1997, en progression de + 8,7%. Les dépenses ont également progressé, plus fortement, s'élevant à 58,6 milliards de francs au lieu de 52,8 milliards de francs lors des 7 premiers mois de 1997 (+10,9%).

Le solde du poste voyage de la Balance des Paiements s'élève pour la période de janvier à juillet 1998 à 43,2 milliards de francs en progression de 5,9% par rapport à la même période de l'année précédente qui avait été en forte croissance.

Ainsi, la situation économique favorable sur de nombreux marchés étrangers (exceptée l'Asie du Sud-Est) et l'évolution du cours de certaines devises étrangères (notamment dollar américain, livre britannique, lire ... ) de même que les effets globalement positifs de la Coupe du Monde de football, permettent d'envisager des résultats en progression significative par rapport à 1997.

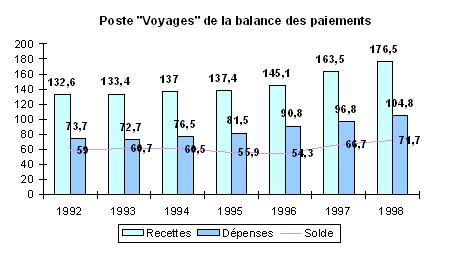

Pour l’ensemble de l’année 1998, le poste voyages de la balance des paiements affiche un nouvel excédent de plus de 71 milliards de francs. Cette augmentation, de 7,5% par rapport à l’année 1997, résulte d’une progression des recettes de 8% (176,5 milliards de francs) et des dépenses de 8,3% (104,8 milliards de francs).

| Recettes | Année 1998 par rapport à 1997 | Dépenses | ||

| Volume | Evolution | Volume | Evolution | |

| 176.537 | +8.0% | Total monde | 104.828 | +8.3% |

| 87.124 | +12.6% | Union Européenne | 52.092 | +4.5% |

| 22.764 | +15.8% | Livre Sterling | 8.883 | -7.6% |

| 19.129 | +10.0% | Deutschmark | 9.016 | +7.5% |

| 11.283 | +14.2% | Lire | 10.039 | +12.6% |

| 7.828 | +32.4% | Florin | 1.790 | -19.0% |

| 27.290 | +15.3% | Dollar | 21.570 | +13.2% |

| 4.367 | -5.1% | Yen | 763 | +2.5% |

Les recettes du poste « voyages » de la balance des paiements (en millions de francs)

| en provenance de |

1996 |

1997 |

évolution |

| Allemagne | 17 241 | 17 389 | 0.9% |

| Iles britanniques | 14 433 | 20 038 | 38.8% |

| UEBL | 11 514 | 13 145 | 14.2% |

| Italie | 7 686 | 9 879 | 28.5% |

| Espagne | 4 883 | 5 424 | 11.1% |

| Pays-Bas | 5 165 | 5 911 | 14.4% |

| Autriche | 14 151 | 16 430 | 16.1% |

| Suisse* | 38 303 | 38 519 | 0.6% |

| Etats-Unis** | 19 739 | 23 677 | 20.0% |

| Japon | 4 177 | 4 604 | 10.2% |

Total MONDE |

145 076 |

163 488 |

12.7% |

|

source : Banque de France |

|

en millions de francs |

| en provenance de |

6 mois 1997 |

6 mois 1998 |

évolution |

| Allemagne | 7 679 | 7 648 | -0.4% |

| Iles britanniques | 8 093 | 12 782 | 57.9% |

| UEBL | 5 677 | 6 040 | 6.4% |

| Italie | 4 034 | 5 104 | 26.5% |

| Espagne | 2 335 | 2 428 | 4.0% |

| Pays-Bas | 2 397 | 2 330 | -2.8% |

| Autriche | 769 | 850 | 10.5% |

| Suisse* | 19 333 | 16 022 | -17.1% |

| Etats-Unis** | 10 497 | 12 612 | 20.1% |

| Japon | 2 116 | 2 190 | 3.5% |

Total MONDE |

73 094 |

80 053 |

9.5% |

|

source : Banque de France |

La ventilation de la balance de paiements est faite par devise et non par pays de résidence, les recettes touristiques en provenance d'un pays ne correspondent donc pas systématiquement aux séjours touristiques en France des résidents de ce pays.

* Le rôle de Zurich comme "marché de gros" du billet de banque explique le montant très élevé des recettes touristiques en provenance de la Suisse sans comparaison avec les volumes de touristes.

** de nombreux touristes étrangers non américains achètent des dollars américains pour se rendre en France; ces achats de devises se retrouvant donc au niveau des recettes touristiques en provenance des Etats-Unis.

L'emploi

A la fin du deuxième trimestre, les effectifs salariés dans la branche Hôtels-Cafés-Restaurants étaient estimés à 650 000 en données brutes enregistrant une progression de + 2,6% par rapport au mois de juin de l'année 1997.

Créations et défaillances d'entreprises

Dans la branche des HCR (Hôtels-Cafés-Restaurants), on enregistre en données brutes pour le mois de juillet 1998, 3859 créations et 513 défaillances d'entreprises. Les résultats cumulés sur les 8 premiers mois de l'année 1998 font état d'une baisse généralisée des créations et de manière plus prononcée des défaillances.

| créations | défaillances | ||

| -1,9% | évolution 8 mois 97/96 | -7,8% | |

| -1,2% | évolution 8 mois 98/97 | -11,9% | |

|

Source Insee |

Après ces résultats globaux, voyons maintenant les évolutions de chaque secteur d’activités du Tourisme.

b) Activités par secteur

L’hôtellerie

D'après l'enquête réalisée par la Direction du Tourisme/INSEE/Partenaires Régionaux, les mois de juillet et août affichent une bonne progression des taux d'occupation dans l'hôtellerie française.

| 58,5% | 1996 | 62,6% |

| 62,1% | 1997 | 67,7% |

| 64,0% | 1998 | 70,0% |

|

Source: Direction du Tourisme/INSEE/Partenaires Régionaux |

Les hôtels de luxe 4* et 4*Luxe enregistrent de bonnes performances avec des taux d'occupation qui passent de 69,3% en juillet 97 à 75,4% en juillet 98. Ces bons résultats sont imputables à une croissance de la clientèle étrangère pendant le Mondial, ces clientèles fréquentant volontiers les catégories haut de gamme.

Le mois d'août enregistre également pour ces mêmes catégories des valeurs en progression mais à un moindre degré qu'en juillet ; les performances relevées sont toutefois exceptionnelles durant ces mois d'été.

Selon la FNIH, la progression du prix moyen de location de chambres a atteint 31 % pour les chaînes intégrées et 15% pour les établissements indépendants pendant les pointes de fréquentation du mois de juin.

Après des mois de juin et juillet pendant lesquels a été enregistrée une hausse du chiffre d'affaires des hôtels de chaînes intégrées, en raison d'un niveau de prix moyen de location de chambres supérieur à la moyenne, le mois d'août marque un retour à la normale.

Dans les chaînes volontaires, Logis de France a procédé à une enquête auprès de ses adhérents. Les professionnels interrogés ont qualifié la saison estivale de bonne pour 48% d'entre eux et de moyenne pour 7%.

Malgré une présence plus marquée de la clientèle étrangère, les hôteliers sont globalement peu satisfaits des retombées de la Coupe du Monde.

Pour l'hôtellerie indépendante, l'analyse du mois de juillet apparaît en demi-teinte.

Le Mondial a attiré les étrangers mais a eu un effet dissuasif pour la clientèle traditionnelle. Les conditions météorologiques ont par ailleurs pénalisé l'activité des hôtels du nord de la France.

Sur l'ensemble du territoire, en cumul au 31 août, le taux d'occupation moyen est supérieur de 6 % à celui des 8 premiers mois d'août 97 et le prix moyen chambre progresse de 5%.

En ce qui concerne l’ensemble de l’année 1998, la fréquentation de l’hôtellerie homologuée française a progressé en nuitées de 5,4% par rapport à 1997 (+10,9% par rapport à 1996). cette augmentation est plus accentuée pour la fréquentation étrangère en nuitées (+9,3%) que pour la fréquentation française (+2,8%).

Pour l’ensemble des clientèles, l’accroissement de l’activité est plus marqué dans les catégories 4* et Luxe (+13,6%) et 3* (+8,3%) que dans les catégories économiques. On note d’ailleurs une baisse assez sensible de la fréquentation des hôtels 1* (-1,4%) imputable en grande partie, à une diminution de la capacité d’accueil dans cette catégorie d’hôtels.

Le taux d’occupation des hôtels a augmenté de 2,8 points sur l’ensemble du territoire national. Au niveau régional, l’évolution du taux d’occupation des hôtels met en évidence des régions en net progrès par rapport à 1997 : Corse (+11 points), Haute-Normandie (+4,5 points), PACA (+4,1 points), Champagne-Ardenne (+4,3 points), Aquitaine (+3,6 points), Midi-Pyrénées (+3,3 points), Rhône-Alpes (+3,5 points) et Languedoc-Roussillon (+3,2 points).

Dans certaines régions, les taux d’occupation sont en légère hausse par rapport à ceux enregistrés pour l’année précédente : Centre, Basse-Normandie, Bourgogne, Alsace, Franche-Comté, Nord-Pas-de-Calais et Bretagne. Ils sont stables en Pays de Loire, Limousin et Poitou-Charente.

Les Gîtes

D'après les dernières indications de Gîtes de France, la saison d'été 1998 se solde par des résultats identiques à 1997. Après un début fluctuant (bon en avril/mai, moyen en juin et début juillet), le taux de fréquentation est remonté à partir de la mi-juillet, marquant le début d'une très haute saison jusqu'à mi-août (taux d'occupation sur cette période : 97%).

Bien que difficiles à quantifier sur la fréquentation des gîtes, les retombées de la Coupe du Monde ont été sensibles dans les dix départements accueillant des matches. Leur taux d'occupation est en effet en hausse de 3.6% par rapport à juin 1997.

La Coupe du Monde aura essentiellement permis l'émergence d'une nouvelle clientèle étrangère (accueil des supporters australiens, argentins par exemple).

L'hôtellerie de plein air

Selon la Fédération Nationale de l'Hôtellerie de Plein Air, l'activité du mois d'août a compensé les performances médiocres du mois de juillet, la pluie ayant entraîné de nombreuses annulations dans la moitié nord du pays. Les performances du camping ont largement été influencées par la météorologie, égales ou supérieures à l'été 1997 au sud de la Loire, inférieure au nord, avec un certain rattrapage sur la côte atlantique au cours du mois d'août.

L'enquête DT/INSEE/Partenaires Régionaux sur la fréquentation des terrains de camping confirme ces indications. Le volume de nuitées françaises et étrangères progresse de 2% par rapport à l'été 1997. Le taux d'occupation évolue de 1.1 point par rapport à l'année dernière.

La fréquentation dans l’hôtellerie de plein air en 1998 (enquête Direction du Tourisme / INSEE) a été supérieure à celle enregistrée en 1997 avec une hausse de 1.5% du volume global de nuitées (+0.7% pour la clientèle française et +3.2% pour la clientèle étrangère). Ce résultat positif masque un bilan contrasté par catégorie avec une progression de la fréquentation assez sensible dans les 3 et 4* (respectivement +3.5% et +4.5% en nuitées) et un recul pour les catégories 1 et 2* (-1.0% et –2.0% en nuitées).

Les résidences de tourisme

Selon le Syndicat National des Résidences de Tourisme (SNRT), les résidences de tourisme ont enregistré cet été un très bon niveau d'activité avec des taux d'occupation supérieurs à ceux de 1996 et 1997.

Il semblerait néanmoins qu'il y ait eu un décalage du remplissage vers la fin de la saison probablement du fait du déroulement du Mondial.

Le volume de la clientèle étrangère a augmenté par rapport aux deux dernières années et devrait atteindre 35% en moyenne de la clientèle globale sur les 6 mois de la saison printemps/été (avril à septembre).

C'est sur la côte Méditerranéenne qu'on note les plus fortes hausses avec des taux d'occupation de 90 à 100% en juillet et août, 80% en septembre. Sur cette destination, la fréquentation étrangère représente plus de 50% de la clientèle.

La ville, en progression continue, affiche d'excellents résultats, notamment à Paris, surtout en juin/juillet.

Le bilan de l’année touristique 1998 est largement positif pour les entreprises de ce secteur d’activité. Avec un parc d’hébergement en augmentation significative, les résidences de tourisme ont réalisé en 1998, plus de cinq milliards de chiffre d’affaires avec une clientèle étrangère représentant plus de 30% de la fréquentation totale.

La restauration

Selon l'enquête sur l'activité conjoncturelle de la restauration française gérée conjointement par le Centre d'observation économique de la Chambre de commerce et d'industrie de Paris et la FNIH, on note une progression moyenne du chiffre d'affaires des restaurateurs et des hôteliers-restaurateurs de 4.4 % au cours du deuxième trimestre 1998.

L'enquête montre que l'augmentation du chiffre d'affaires moyen est équivalente en Ile de France et en province et qu'elle est due principalement à une fréquentation plus importante des restaurants (le nombre de couverts servis augmente de 3.4% et le prix moyen couvert de 1%).

En outre, au mois de juin, l'analyse des résultats des professionnels exerçant dans les départements ayant accueilli la Coupe du Monde de football nous laisse supposer que ces derniers ont bénéficié de retombées positives (progression du chiffre d'affaires de 7.7% contre 3.5% en moyenne).

Agences de voyages

Le chiffre d'affaires des agences de voyages en juillet 1998 a progressé de 9.1 % par rapport à juillet 1997. La billetterie et la revente de voyages à forfait ont augmenté dans les mêmes proportions. En revanche, les deux secteurs ont évolué différemment en ce qui concerne les prix. En effet, les prix de la billetterie dans l'aérien ont progressé de +8.7 % alors que les tarifs des voyages à forfait sont restés plutôt stables (+0.7 %).

Enfin, le chiffre d'affaires global sur les 7 premiers mois cumulés progresse de 11.9 %.

Le chiffre d'affaires des agences de voyages a progressé de 8,6% en août 98, comparativement au mois d'août de l'année dernière.

La hausse de l'activité qui était supérieure à 10% jusqu'en juin a légèrement diminué au cours des deux derniers mois.

A l'issue des huit premiers mois de 1998, le chiffre d'affaires cumulé, comparé à la même période de l'an passé, est en augmentation de 11,5%. La billetterie progresse de 12,4% et la revente de voyages à forfait croit de 9,8%. L’INSEE estime à + 3,7% la progression des prix sur cette même période.

Sur l’ensemble de l’année, par rapport à 1997, le chiffre d’affaires en valeur est en augmentation de 11,1%, soit la plus forte augmentation de la décennie. L’évolution du chiffre d’affaires en volume a connu également une nette hausse (+8,7%). La billetterie progresse de 11,2% en valeur et l’année 1998 a été faste pour la revente de voyages à forfait avec une croissance en valeur de 10,1%.

La billetterie en 1998 représente 74% du chiffre d’affaires global et la revente de voyages à forfait 19,2%. Les 6,8% restants recouvrent diverses prestations annexes (locations de voitures, assurances).

Toutefois, même si les chiffres concernant les agences de voyage sont en progression par rapport à l’année 1997, nous ne pouvons pas affirmer que c’est la conséquence de la Coupe du Monde.

En effet, autant l’hôtellerie, les parcs de loisirs, la restauration… sont des indicateurs de consommation directe, car les touristes consomment ces produits lors de leur séjour en France, autant le secteur des agences de voyage n’en est pas vraiment un, car c’est un mode de consommation anticipée, décalée par rapport au véritable moment de la consommation.

Ainsi, les touristes supporters du Mondial peuvent avoir acheté leur billet d’avion en agence, des mois avant le début de la Coupe du Monde, au moment de leur achat de billet de match ; et ils auront également certainement réservé et acheté leur billet de retour au même moment.

Ainsi, nous pouvons plutôt dire que la progression des résultats des agences de voyage en juin-juillet est la confirmation d’une augmentation de la consommation touristique en général (nous avons appris en cours, par exemple, que les Français voyagent plus qu’avant, grâce à la conjoncture économique favorable et l’augmentation du temps libre et des congés).

Les parcs de loisirs

Sous l’effet conjugué de conditions météorologiques médiocres et de la concurrence de la Coupe du Monde, les principaux Parcs de loisirs (Disneyland Paris, Futuroscope, Astérix notamment) ont connu une baisse de leur fréquentation.

Ainsi, la venue des groupes en juin (gênés en particulier par la pénurie d'autocars dans la capitale) et celles des individuels en juillet ont été fortement freinées.

Toutefois, l’augmentation de la dépense moyenne par visiteur et une maîtrise des coûts d’exploitation ont permis une augmentation de leur chiffre d’affaires.

Transports

Dans les transports aériens, le trafic passagers domestique a augmenté de +4.3 % en juillet. Sur les 7 premiers mois de 1998, le trafic domestique croît de +2.6 %, le moyen courrier de +6.9% et le long courrier de + 5.3 %. A l'international, les résultats sont en hausse de 6%.

Sur les huit premiers mois de l'année, on note une progression significative du trafic tant ferroviaire qu'aérien.

Dans le transport aérien, l'activité est toujours plus soutenue à l'international (+6.4%) que sur les lignes intérieures (+2.9%).

Les résultats de l'activité du transport ferroviaire ont progressé de + 7.2% par rapport au mois d'août de l'année dernière.

En ce qui concerne les transports en commun durant la Coupe du Monde, 45 000 à 50 000 personnes ont été transportées par les RER B et D à chaque match au Stade de France. Le chiffre d’affaires pour cette prestation a atteint 40 millions de francs, avec une marge de l’ordre de 2 à 5 millions de francs.

Les trains, quant à eux, ont transporté 1,3 millions de voyageurs en plus pendant le Mondial, et ont accueilli plus de 1 100 groupes.

Le trafic maritime a été en hausse vers la Corse ; ainsi, la SNCM a enregistré environ 15% de hausse de son trafic en 1998.

Sur l’ensemble de ces secteurs, nous pouvons donc dire que l’impact de la Coupe du Monde a été plutôt fort. Les retombées positives sont évidentes sur les différents secteurs du Tourisme, même si elles ont été parfois décalées dans le temps par rapport à l’événement.

Il nous reste maintenant à étudier la nature de ces retombées sur l’image et la notoriété de la France. C’est ce que nous nous proposons de voir dans le chapitre suivant.

B/ IMPACT RELATIF A L’IMAGE ET A LA NOTORIETE DE LA FRANCE

a) Situation des principaux marchés étrangers

Après le début d'année positif en ce qui concerne la fréquentation de la clientèle étrangère, l'année 1998 a été marquée par une saison d'été que l'on peut considérer comme atypique, en raison à la fois de la Coupe du Monde de Football et de conditions météorologiques contrastées entre juillet et août, et selon les régions.

Durant la période de la Coupe du Monde, le constat est à la fois un accroissement de la fréquentation de certaines clientèles étrangères, en particulier sud-américaines et une moindre présence pendant ce mois de certaines clientèles européennes (Grande-Bretagne, Italie... ) qui ont eu tendance à reporter leur séjour pendant la deuxième quinzaine de juillet et le mois d'août.

Outre ce report, «l’effet Coupe du Monde » s'est concrétisé dès le mois d'août par une présence accrue de clientèles étrangères et permet d'escompter des résultats très positifs sur l'arrière saison.

Les conditions météorologiques contrastées du mois de juillet ont favorisé les régions du Sud, au détriment de celles du Nord.

Durant le mois d'août, la plupart des régions ont bénéficié de la présence accrue de la clientèle étrangère.

Les marchés européens : les évolutions différenciées

L'évolution des marchés européens a été fortement marquée par la Coupe du Monde de football qui a eu pour principal effet une faible diminution du nombre de séjours en France durant la période des matches, avec toutefois des évolutions différenciées selon les régions et les nationalités de clientèle.

Après le 15 juillet, nous constatons une présence accrue des principales clientèles étrangères, tendance qui se prolonge sur l'arrière saison, l'impact médiatique de la Coupe du Monde ayant des effets positifs en ce sens.

Il faut sur l'ensemble de la période remarquer la forte progression des marchés britannique et italien et la tendance à la baisse, ou au mieux à la stagnation du marché allemand.

Les marchés américains : une croissance qui se confirme

La bonne situation économique de l'Amérique du Nord a contribué au développement du tourisme à l'export, malgré la dépréciation du dollar canadien.

Dans ce contexte favorable, l'attractivité de l’Europe et de la France se confirme et nous pouvons escompter une croissance des séjours des touristes de cette zone de l'ordre de 5 à 7%.

Les marchés sud-américains et notamment le Brésil ont été les plus sensibles à l'événement Coupe du Monde.

Les Brésiliens ont été très nombreux à se rendre en France à cette occasion et à découvrir les régions où se tenaient les matches.

Malgré les incertitudes économiques qui risquent de freiner la croissance du marché au cours des derniers mois de l'année, la hausse de fréquentation des Brésiliens en France pourrait atteindre 17 % cette année.

Les marchés asiatiques : une détérioration certaine

La crise économique qui a touché certains pays de cette zone (Corée, Indonésie, Malaisie, Thaïlande ) a fortement affecté les départs des touristes vers l’Europe, la baisse du marché étant supérieure à 50 % (exemple de la Corée : -56 % pour la France au cours du premier semestre).

En ce qui concerne le Japon, la détérioration de la situation économique est sans commune mesure avec celle qui a touché les pays précités et ne remet pas en cause l'important potentiel que représente ce marché.

Les informations disponibles pour le premier semestre font apparaître une baisse de fréquentation de la France de 6 % et les ventes de l'été ont certainement évolué à la baisse.

En parallèle, nous observons une tendance à la baisse du niveau moyen des dépenses liée à la détérioration du taux de change du yen.

Globalement, nous pouvons donc considérer que les résultats de la saison d'été sont très positifs et que cette tendance se prolonge sur l'arrière-saison.

b) La clientèle étrangère pendant la période de la Coupe du Monde

Europe

Allemagne

La Coupe du Monde de football a fortement freiné les départs en vacances des Allemands en début de saison.

Le DRV (équivalent du SNAV) prévoit pour cette année une légère augmentation (+1 à 3%) des ventes des forfaits aériens, avec une nette tendance au renforcement des segments bas tarifs et tarifs très élevés, au détriment du moyen de gamme. Cette tendance profite plutôt à l'Espagne et à l'Italie.

En ce qui concerne la France, nous avons constaté :

- Une baisse de 2,08% des dépenses des Allemands en France au cours du premier semestre (Bundesbank).

- Une diminution du nombre de demandeurs d'informations (-12%) entre janvier et fin août.

Toutefois les T.O. allemands spécialisés sur la France font état d'évolutions positives pour la destination France (Neckerman : +13%, ITS : +10%) et notamment des résultats satisfaisants sur le locatif (Interchalet, Pierre et Vacances). Du fait de ces divers éléments d'informations, nous pouvons estimer que le marché allemand vers la France a plutôt eu tendance à évoluer à la baisse au cours des derniers mois de 1998.

Cependant, il semble que compte tenu du rattrapage que l'on voit apparaître sur l'arrière saison, (certains länder auront pour la première fois cette année deux semaines de vacances scolaires en octobre) l'année 1998 devrait correspondre globalement à une stagnation du marché. Par ailleurs, nous observons sur ce marché une tendance lourde à la réservation à court terme voire à la dernière minute.

Belgique

La Coupe du Monde de football n'a pas eu d'impact notable sur la venue des touristes belges en France, si ce n'est une tendance au report des séjours au?delà du 15 juillet. Les tour opérateurs présents sur ce marché considèrent que la saison d'été pour la France a été bonne, sauf les autocaristes qui ont dû annuler certains circuits du fait du manque de billets pour certains matches.

La clientèle belge fréquente particulièrement les régions du Sud de la France (Languedoc-Roussillon, PACA, Aquitaine) et nous avons constaté cet été un intérêt marqué pour la Corse.

Globalement, nous estimons que malgré la concurrence de destinations lointaines ou méditerranéennes vendues a des prix très attractifs, la clientèle belge est devenue pour la France une clientèle stable, voire en légère augmentation.

Espagne

Les seules informations disponibles sont celles données par les professionnels espagnols. Ils indiquent que les ventes de l'été à destination de la France ont augmenté de l'ordre de 10 à 12% dans leur ensemble. Il est certain que la tenue de l'exposition universelle de Lisbonne et l'élimination rapide de l'équipe espagnole lors de la Coupe du Monde de football ont dissuadé un certain nombre d'Espagnols de se rendre en France notamment au début de l'été. Toutefois les réservations ont augmenté de façon notable à partir du 15 juillet, avec une tendance à la prolongation sur le mois de septembre.

Les 2 grands T.O. programmant la France ont constaté d'importantes augmentations de leurs ventes au cours de cette période :

| Politours | +15% pour Paris |

| +12% pour les régions | |

| Frantour | +16% pour Paris |

| +36% pour Disneyland Paris | |

| +28% pour les régions |

La tendance est la même pour les principaux autocaristes (Condor, Vacaciones, Panavision, Transunion, Trapsatur, dont les ventes vers la France ont augmenté de 10 à 18%.

Grande-Bretagne

Après une augmentation de 14% des visiteurs britanniques en France au cours du premier trimestre 1998, le second trimestre a été marqué par une baisse des départs à l'étranger en juin qui s'est prolongée jusqu'au 15 juillet, évolution qui est certainement due au fait que les Britanniques ont dans leur ensemble préféré regarder les matches de la Coupe du Monde sur leur écran de télévision. Les départs se sont, de ce fait, reportés sur la deuxième quinzaine de juillet, et surtout sur le mois d'août, considéré comme particulièrement bon.

L'augmentation des ventes des T.O. britanniques membres de l'ABTOF sur l'année se situe pour la plupart, entre 15 et 20%, sauf pour le camping en stagnation. Cette tendance à la hausse du marché est confirmée par la vente des assurances automobiles pour la France.

Pour la période allant de janvier à fin juillet 1998, une enquête Nielsen fait apparaître une baisse des réservations vers la France des ferries, de l'ordre de 10%, une baisse de l'avion (-3%) mais une augmentation pour Eurostar (+ 13% entre janvier et juin mais -7% en juillet et surtout pour Eurotunnel) (passagers : +78%, autocars : +86%, voitures +78% de janvier à juin).

Malgré la baisse de fréquentation durant la période de la Coupe du Monde, l'évolution du marché britannique a été au cours de l’année 1998 marquée par une forte progression.

Par ailleurs, il faut remarquer la bonne performance d'Eurostar et du shuttle qui détiennent désormais plus de 50% de part de marché sur la traversée de la Manche.

Italie

L'amélioration de la situation économique, l'annonce d'une politique budgétaire moins restrictive en 1999, la baisse des taux d'intérêt ont incité les consommateurs à consommer davantage, notamment en matière de loisirs et tourisme. La plupart des destinations ont profité de cette reprise, qu'il s'agisse de l'Europe dans son ensemble, des Etats-Unis, des îles des Caraïbes ou de l'océan indien.

Pour la France, la tendance a été la suivante :

- De bons résultats aux cours des 5 premiers mois de l'année (sports d'hiver +10%, Paris +35%, Côte d'azur +20%).

- Un gel des départs durant la période de la Coupe du Monde de football.

- Une augmentation des départs en juillet et août de l'ordre de 8% par rapport à 97.

La progression des ventes des transporteurs qui atteint 15% pour Air France, 20% pour la SNCF, est de 6% pour les chaînes hôtelières représentées en Italie.

Par ailleurs nous avons constaté :

- Un meilleur étalement des séjours dans l'espace

- Un fort accroissement de l'hébergement en appartements

- Une meilleure pénétration de la France dans les régions du Centre de l'Italie

En 1998, la progression du marché italien a été de l'ordre de 12%.

Pays Bas

Les vacances scolaires ont commencé beaucoup plus tard que les autres années sur ce marché (fin juillet pour certaines parties du pays, au lieu de début juillet les autres années). Par ailleurs, les T.O. ont constaté, comme sur d'autres pays européens, un effet de report lié à la Coupe du Monde, les départs ayant été nettement moins importants pendant la période des matches, et beaucoup plus importants dans la période qui a suivi. Ainsi, les intentions de départ en France en août se sont situées à 21 % contre 13% l'année précédente.

Sur l'ensemble de la saison, les T.O. sont parvenus à une augmentation des séjours vers la France de 5 à 10%.

Scandinavie

La Coupe du Monde de Football a plutôt eu pour effet de décaler les séjours en France, soit au printemps, soit en août ou en automne (Suède et Norvège).

Les Danois ont toutefois été plus nombreux à se rendre en France au moment des matches du fait de la qualification de leur équipe, et également durant le Tour de France, très populaire sur ce marché.

Par ailleurs, les conditions météorologiques très mauvaises au Danemark à la fin juin et en juillet ont provoqué une forte augmentation des demandes de dernière minute, notamment sur Paris, l'Alsace, la côte Méditerranéenne et la Corse. La vente des charters à destination de la Corse a été très positive au départ de l'ensemble de cette zone durant cette saison. Nous pouvons observé une tendance nouvelle à la location de villes de qualité pour les vacances familiales.

Dans l'ensemble, la saison 1998 a été considérée comme bonne pour la destination France qui est en hausse.

Suisse

Les professionnels suisses vendant la France ont déploré un mois de juin difficile Paris, avec des méventes dues aux problèmes liés à la Coupe du Monde. En revanche sur l'ensemble de la saison été, leurs résultats font apparaître une augmentation des ventes de 15% à 25% selon les cas et les régions programmées. Paris reste en tête, suivi de la Côte d'Azur, la Corse, l'Aquitaine et le Languedoc Roussillon. Les ventes pour l'arrière saison ont été nombreuses (il y a 3 semaines de vacances scolaires étalées entre mi-septembre et fin octobre, selon les cantons).

Amériques

Brésil

L'impact de la Coupe du Monde a été particulièrement fort sur ce marché et s'est traduit par :

- Des arrivées supplémentaires de touristes, le plus souvent à haute contribution, et dont certains sont venus en France pour la première fois.

- Une diversification relative des destinations en France du fait de l'implantation des stades et de la découverte de la France entre les matches.

- Une forte médiatisation prometteuse pour l'avenir.

Si l'après Coupe du Monde s’est caractérisée par une demande forte pour la France, qui s'inscrit dans une tendance plus favorable à l'Europe (au détriment des USA), elle a été toutefois marquée par les incertitudes économiques, la crainte d'une dévaluation voire d'une récession.

Par ailleurs, la croissance du marché a été également freinée par l'insuffisance de l'offre de sièges avions.

Globalement, compte tenu du ralentissement durant les derniers mois de l'année 1998, le taux de croissance du marché en 1998 s’est situé aux alentours de 17%.

Canada

Malgré la croissance économique, le dollar canadien a eu tendance à se déprécier par rapport au dollar américain et aux monnaies européennes. Cela n'a pas freiné les départs des Canadiens vers l'Europe au cours de l'été, la hausse de fréquentation entre juillet et septembre se situant aux alentours de 5% par rapport à la même période de 1997. Les demandes d'information spontanées et provoquées auprès de Maison de la France ont augmenté de 12,7%. Les transporteurs ont tous enregistré des taux d'occupation de leurs sièges à la hausse :

| Air France | +12% |

| Air Canada | +10% |

| Air Transat | +15% |

Parallèlement à ce mouvement, Maison de la France a constaté sur ce marché « un phénomène de concentration qui a touché les T.O. de grande taille, ce qui devrait aller dans le sens d'une moindre dispersion des destinations programmées ».

Etats-Unis

Selon la Commission Européenne du Tourisme, les départs des Américains vers l'Europe en 1998 ont augmenté de 7% par rapport à l'année précédente.

Delta et American Airlines ont atteint une augmentation de leurs ventes vers l'Europe de l'ordre de 5 à 6%. L'évolution des séjours des Américains en France au cours de l'année 1998 s’est située à peu près au même niveau.

L’augmentation des séjours de cette clientèle en France a été de l'ordre de 6 à 7%.

Asie

Corée

La crise économique et financière que connaît ce pays a eu un impact très négatif sur les départs des coréens à l'étranger.

Au cours du premier semestre de l'année 1998, la chute des départs pour l'ensemble des destinations étrangères a été de 41 %. Cette baisse du marché a été plus forte pour l'Europe (-58%) et donc pour la France (-56%). Seuls les packages bon marché à destination de l'Asie se sont bien vendus.

Japon

Les informations disponibles pour le premier semestre 1998 ont fait apparaître une chute notable fréquentation de l'Asie (-17%), et même des Etats-Unis (-2,16%), ma1gré l'augmentation de l'offre de sièges vers cette destination et les baisses de prix résultant du jeu de la concurrence.

La baisse de fréquentation de l'Europe a atteint 1,3%, la plupart des pays, à l'exception de l'Allemagne, étant touchés :

| Grande-Bretagne | -2,7% |

| Italie | -4,7% |

| France | -6,0% |

La récession économique a eu pour conséquence une baisse des dépenses effectuées à l'étranger et a placé les agences de voyages japonaises dans une situation difficile en ce qui concerne la négociation des prix.

Nous constatons donc que la Coupe du Monde a eu un effet majeur sur la clientèle. Un tel événement fait fuir certains touristes bien évidemment, mais en revanche ouvre la porte à de nouveaux marchés.

C’est une opportunité à saisir pour le tourisme français.

Grâce à la campagne notamment du Secrétariat d’Etat au Tourisme, en partenariat avec les professionnels, toutes les dérives ont été au maximum contenues. La stabilité des prix et la qualité de la France ont su être préservées.

Au vu des constats de cette partie, nous pouvons affirmer que le « produit France » s’est très bien vendu et que la destination est de plus en plus attractive pour les touristes.

La Coupe du Monde est très certainement pour quelque chose dans ce phénomène, toutefois il est beaucoup plus facile de l’affirmer à l’échelon régional qu’à l’échelon national.

C’est pour cela que nous allons maintenant étudier l’impact de la Coupe du Monde de Football sur l’économie touristique de l’Ile-de-France.